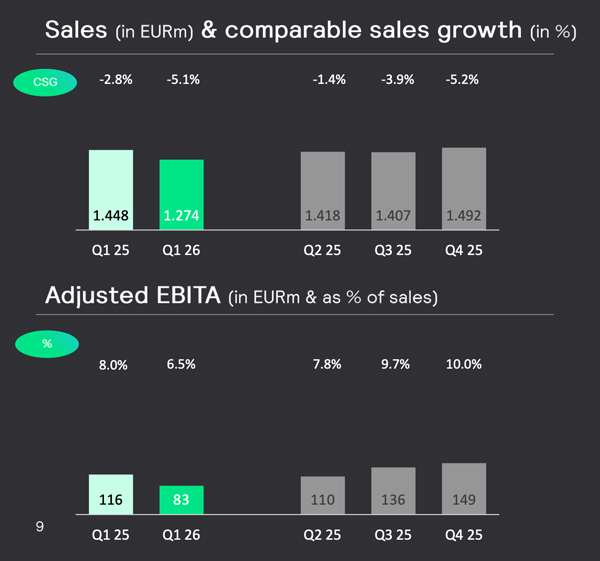

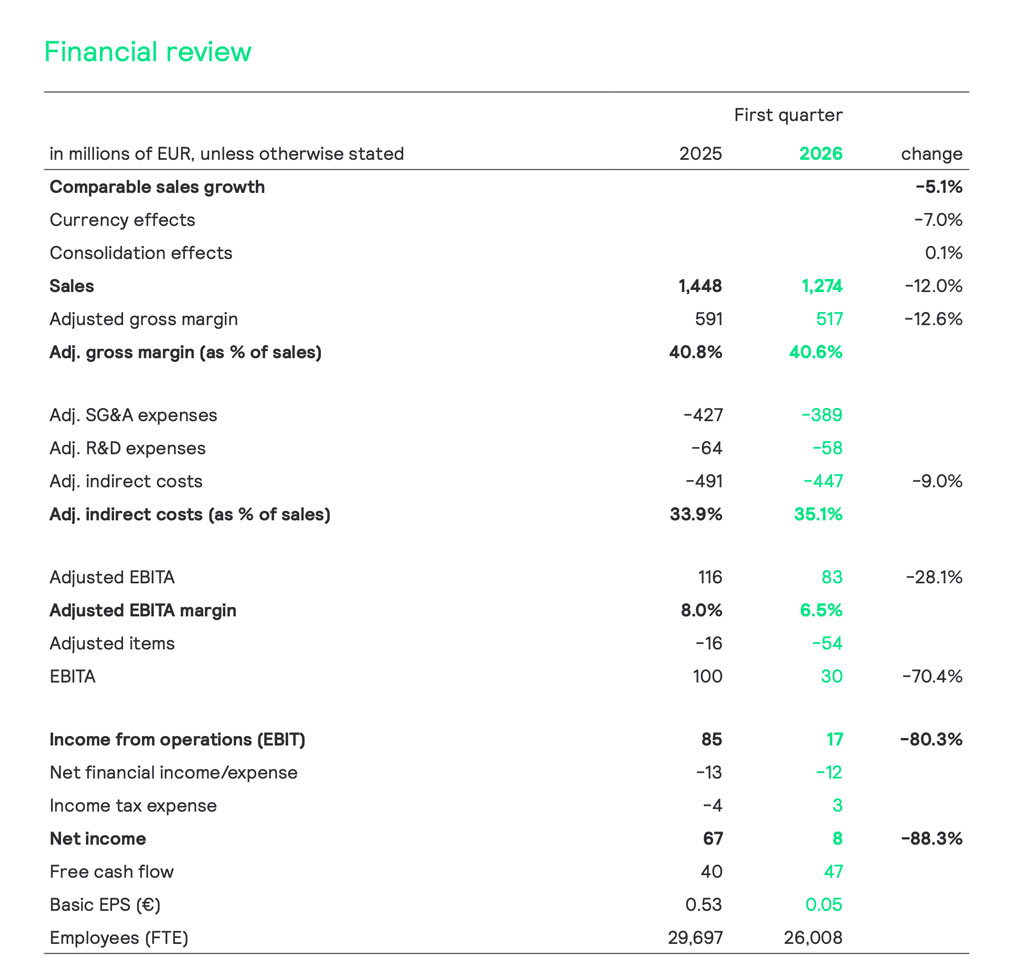

La evolución del primer trimestre de 2026 de Signify arranca con una contracción clara de la actividad. La compañía ha registrado unas ventas de 1.274 millones de euros, lo que supone una caída nominal del 12% respecto al mismo periodo del año anterior (1.448 M€). Parte de este descenso está condicionado por el efecto divisa —con un impacto negativo cercano al 7% debido principalmente a la depreciación del dólar—, por lo que la caída comparable se situaría en el -5,1%

Esta debilidad se concentra especialmente en los negocios Profesional y Consumer, mientras que el área OEM muestra los primeros signos de estabilización tras varios trimestres de ajuste.

Pese a este entorno contractivo, la compañía mantiene dos vectores de estabilidad: por un lado, un margen bruto que se sostiene por encima del 40%, apoyado en la gestión de precios y costes; por otro, una generación de caja que mejora ligeramente respecto al año anterior.

Además, la base instalada de puntos de luz conectados sigue creciendo y alcanza ya los 171 millones, un indicador que apunta a la consolidación de su modelo digital, aunque todavía no compensa la debilidad del negocio tradicional en términos de ingresos.

«En un contexto de elevada volatilidad global, hemos mantenido un margen bruto sólido y una generación de caja consistente, apoyados en una gestión disciplinada de costes y precios. Las ventas reflejan la persistente debilidad de nuestros mercados. Estamos adoptando medidas para superar el comportamiento del mercado, al tiempo que avanzamos en la revisión estratégica de nuestro porfolio para posicionar a la compañía de cara al futuro», explica As Tempelman, consejero delegado de Signify.

Análisis Financiero

Las ventas cayeron un 12% hasta los 1.274 millones de euros, afectadas por un impacto negativo del 7% por divisa. En términos comparables, el descenso fue del 5,1%, con debilidad en los negocios Professional y Consumer y primeros signos de estabilización en OEM.

El margen bruto ajustado se situó en el 40,6%, con una ligera caída, mientras que el margen EBITA ajustado bajó al 6,5% (83 millones de euros), penalizado por la menor absorción de costes fijos y el efecto divisa.

Los costes de reestructuración ascendieron a 63 millones de euros, en su mayoría vinculados al programa de reducción de costes de 180 millones anunciado en enero de 2026. A ello se suman 3 millones relacionados con adquisiciones y 6 millones en partidas extraordinarias. Este impacto llevó el beneficio neto a reducirse hasta los 8 millones de euros.

En paralelo, la plantilla se ajustó hasta los 26.008 empleados, frente a los 29.697 del año anterior, principalmente por la reducción de personal en fábrica ante la menor producción, en un contexto donde la evolución del empleo sigue ligada al volumen de actividad y la estacionalidad.

Análisis por Segmentos

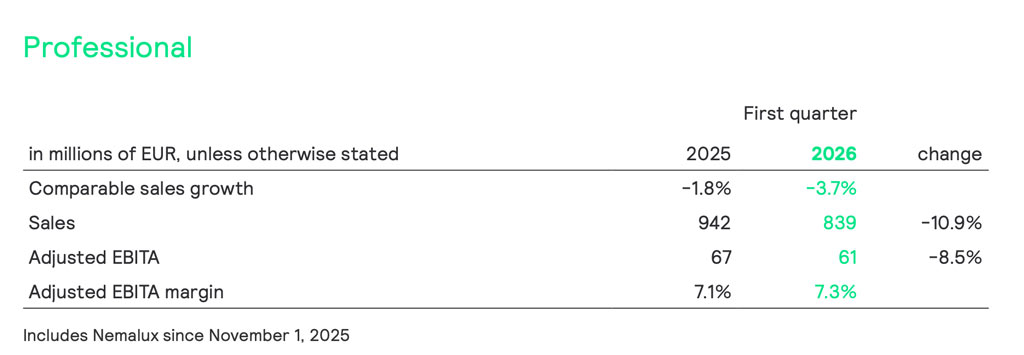

Segmento Profesional

En el segmento Profesional, las ventas nominales descendieron un 10,9% hasta los 839 millones de euros, afectadas en parte por un impacto negativo del 7,3% derivado del tipo de cambio, principalmente por la depreciación del dólar. En términos comparables, la caída fue más moderada, del 3,7%, reflejando una demanda aún débil en el canal de distribución y en los proyectos públicos tanto en Europa como en Estados Unidos.

A pesar de este contexto, el área de soluciones de iluminación conectada mantiene una evolución positiva, consolidándose como uno de los vectores de crecimiento dentro del segmento. Además, se observa una mejora secuencial en Europa, impulsada por una mayor actividad en proyectos de interior. Por geografías, el crecimiento en mercados emergentes como China e India logró compensar el retroceso registrado en Oriente Medio.

En términos de rentabilidad, el margen EBITA ajustado mejoró ligeramente hasta el 7,3% (+20 puntos básicos), apoyado en la expansión del margen bruto y en la continuidad de las medidas de disciplina en precios y costes.

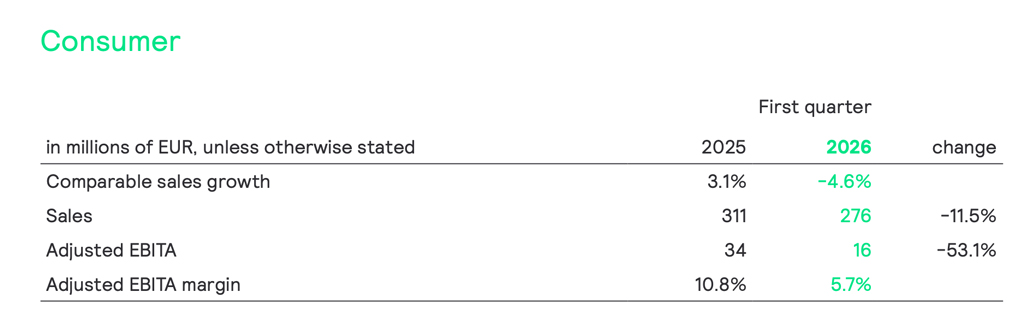

Consumo

En el segmento de Consumo, las ventas nominales descendieron un 11,5% hasta los 276 millones de euros, afectadas en parte por un impacto negativo del 6,8% por tipo de cambio, principalmente debido a la depreciación de la rupia india y del dólar. En términos comparables, la caída fue del 4,6%, en un contexto marcado por ajustes de inventario en el canal retail que han reducido el sell-in, aunque la demanda final (sell-out) se ha mantenido en niveles sólidos.

El comportamiento del segmento también se vio penalizado por la debilidad del negocio Klite, parcialmente compensada por el crecimiento sostenido en el mercado indio. En términos de rentabilidad, el margen EBITA ajustado se situó en el 5,7%, con un descenso asociado principalmente al menor volumen de actividad.

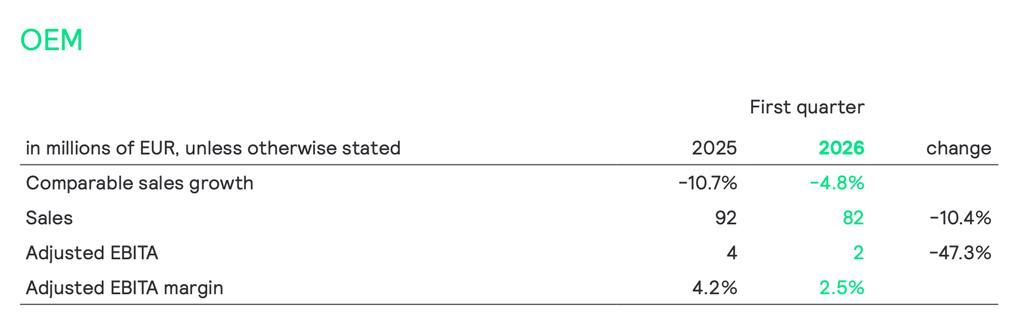

OEM

El negocio OEM, tradicionalmente más expuesto a los ciclos industriales y a la evolución de la cadena de suministro, empieza a mostrar señales de estabilización tras varios trimestres de ajuste, aunque todavía en un contexto de demanda contenida.

En el primer trimestre, las ventas nominales descendieron un 10,4% hasta los 82 millones de euros, con un impacto negativo del 5,6% por tipo de cambio. En términos comparables, la caída fue del 4,8%, reflejando un mercado aún débil, aunque con una presión en precios que comienza a moderarse.

En cuanto a la rentabilidad, el margen EBITA ajustado se redujo hasta el 2,5%, afectado por el menor volumen de actividad, que penaliza el margen bruto. Este efecto se ha visto parcialmente compensado por las medidas de control de costes implementadas.

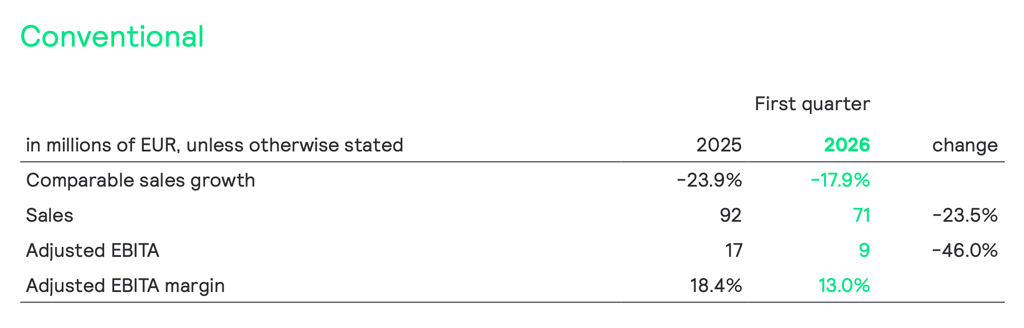

Convencional

Finalmente el segmento de negocio convencional continúa su proceso de contracción, en línea con la tendencia estructural del mercado hacia tecnologías más eficientes y soluciones conectadas.

En el primer trimestre, las ventas nominales cayeron un 23,5% hasta los 71 millones de euros, con un impacto negativo del 5,6% por tipo de cambio. En términos comparables, el descenso fue aún más acusado, del 17,9%, reflejando el retroceso estructural de este tipo de soluciones.

En cuanto a la rentabilidad, el margen EBITA ajustado se redujo hasta el 13,0%, afectado por un incremento puntual de los costes de fabricación asociado al proceso de racionalización de plantas. La compañía prevé que estos efectos sean temporales y que la rentabilidad del segmento mejore en la segunda mitad del año a medida que se normalice la estructura productiva.

Previsiones para lo que resta del año

Signify prevé que el entorno de mercado continúe siendo exigente a lo largo de 2026. Ante la evolución desigual de sus distintos segmentos, la compañía opta por no ofrecer, por el momento, una previsión de ventas para el conjunto del ejercicio.

No obstante, mantiene sus objetivos en términos de rentabilidad y generación de caja, con una estimación de margen EBITA ajustado de entre el 7,5% y el 8,5%, y un flujo de caja libre equivalente al 6,5%-7,5% de las ventas.

Fuente de gráficos e imágenes: SIGNIFY