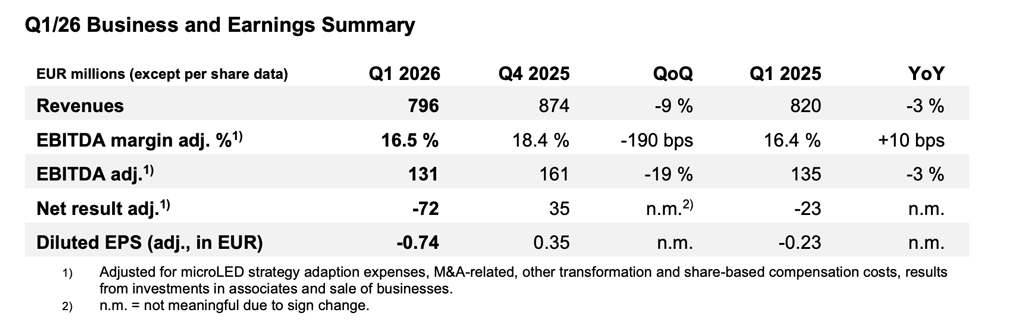

ams OSRAM ha cerrado el primer trimestre de 2026 con unos ingresos de 796 millones de euros y un margen EBITDA ajustado del 16,5%, situándose en la parte alta de las previsiones comunicadas previamente por la compañía.

Estos resultados vienen acompañados de un movimiento estratégico de mayor recorrido: la firma de un acuerdo de desarrollo con un cliente del ámbito de la fotónica para inteligencia artificial, orientado a avanzar en la comercialización de tecnologías ópticas para interconexiones en centros de datos de IA.

«Hemos tenido un sólido comienzo de año. La firma de un acuerdo de desarrollo con un socio líder en comercialización de soluciones de fotónica para IA destinadas a centros de datos de inteligencia artificial marca otro hito importante, y demuestra claramente que nuestra transformación para crear el líder en Fotónica Digital está ganando impulso. Al mismo tiempo, estamos completando rápidamente nuestra cartera para convertirnos en el habilitador decisivo de la próxima generación de gafas de realidad aumentada impulsadas por IA», señaló Aldo Kamper, CEO de ams OSRAM.

Resultados financieros del primer trimestre

En el primer trimestre, los ingresos del grupo alcanzaron los 796 millones de euros, situándose dentro de la mitad superior del rango previsto por la compañía. En términos secuenciales, la facturación descendió un 9% respecto al trimestre anterior, una evolución atribuible tanto a la estacionalidad habitual del negocio como a la desconsolidación parcial de Specialty Lamps tras la venta de esta actividad a Ushio Inc.

En la comparación interanual, los ingresos del grupo registraron un ligero retroceso, condicionado por el efecto negativo del tipo de cambio, la salida de actividades de semiconductores no estratégicas dentro del programa “Re-Establish the Base” y la desinversión del negocio Specialty Lamps. Sin embargo, al excluir estos efectos y tomar como referencia un tipo de cambio EUR/USD constante, los ingresos de la cartera principal crecieron aproximadamente un 8% en términos comparables.

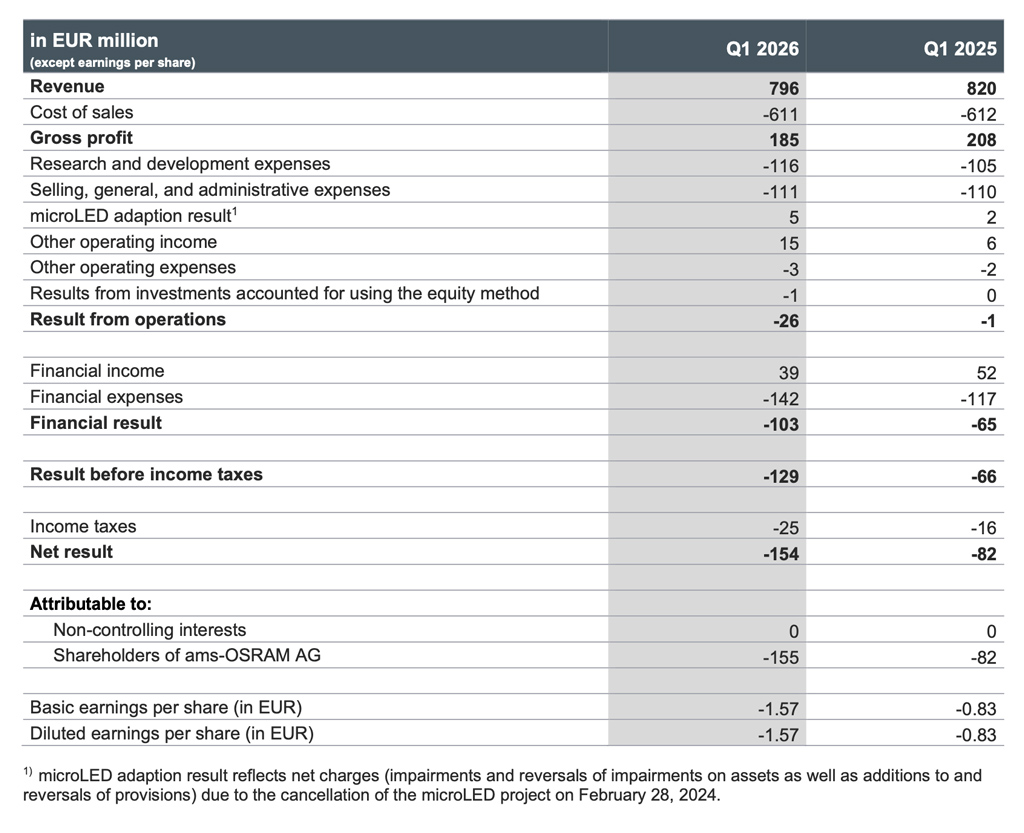

La rentabilidad operativa se mantuvo en la parte alta de las previsiones. El margen EBITDA ajustado alcanzó el 16,5%, con un EBITDA ajustado de 131 millones de euros. Por su parte, el resultado neto ajustado fue negativo, con -72 millones de euros, afectado principalmente por el aumento de los costes financieros netos. Este incremento estuvo influido por el impacto contable negativo asociado a la valoración de la prima de reembolso anticipado incluida en determinados bonos sénior en circulación, además de los costes recurrentes vinculados al proceso de transformación, la asignación del precio de compra y la retribución basada en acciones.

Avances en fotónica digital durante el primer trimestre de 2026

La fotónica digital se ha convertido en el eje principal de la estrategia de crecimiento a largo plazo de ams OSRAM. La compañía agrupa bajo este concepto el desarrollo de emisores pixelados avanzados, sensores y electrónica de control para gestionar de forma digital la emisión de luz y la detección óptica. Esta aproximación permite abordar aplicaciones muy diversas, desde iluminación dinámica y sensórica basada en luz hasta proyección, energía dirigida y comunicaciones de datos de alta velocidad.

Durante el primer trimestre de 2026, ams OSRAM avanzó en varios frentes vinculados a esta estrategia. Uno de los más relevantes se sitúa en el campo de la fotónica aplicada a inteligencia artificial. La compañía identifica las interconexiones ópticas basadas en matrices de microemisores altamente paralelas como una oportunidad de crecimiento para los centros de datos de IA, donde la transmisión eficiente de grandes volúmenes de información se está convirtiendo en un factor crítico.

En este ámbito, ams OSRAM ha demostrado recientemente un prototipo y ha firmado un acuerdo de desarrollo con un socio relevante de la industria de fotónica para IA con el objetivo de avanzar hacia su comercialización. Estas interconexiones ópticas, descritas por la compañía como soluciones “slow and wide”, se basan en una arquitectura de múltiples canales ópticos en paralelo. Su principal interés reside en que pueden ofrecer ventajas en eficiencia energética, gestión térmica, fiabilidad y escalabilidad del sistema, aspectos especialmente importantes en infraestructuras de computación de alta densidad.

El segundo gran frente de avance se encuentra en la realidad aumentada. Para ams OSRAM, las gafas inteligentes habilitadas por inteligencia artificial representan una oportunidad de crecimiento relevante, siempre que el mercado consiga superar las barreras actuales de coste, autonomía, ergonomía y utilidad cotidiana. La compañía aspira a suministrar componentes críticos de sistema que permitan nuevas aplicaciones y, al mismo tiempo, mejoren la usabilidad diaria de estos dispositivos.

Según sus estimaciones, el contenido potencial de ams OSRAM en cada gafa inteligente podría situarse entre 50 y 100 euros por dispositivo, dependiendo del volumen de producción y del ciclo de vida del producto. La compañía ya suministra varios componentes de su cartera para gafas inteligentes actualmente disponibles en el mercado, lo que le permite posicionarse en una cadena de valor todavía en evolución, pero con un peso creciente de la óptica, la miniaturización, la sensórica y la eficiencia energética.

Negocio de Semiconductores

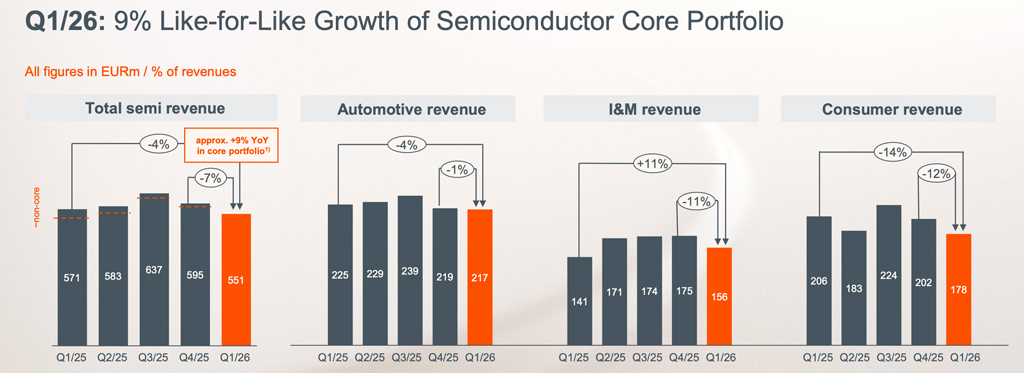

En el negocio de semiconductores, ams OSRAM registró unos ingresos de 551 millones de euros en el primer trimestre de 2026, frente a los 571 millones de euros alcanzados en el mismo periodo del año anterior. Aunque la cifra total muestra un ligero descenso interanual, la evolución de la cartera principal fue positiva.

El crecimiento del negocio core estuvo apoyado, entre otros factores, por productos de sensórica a medida introducidos hace dos años, que contribuyeron a compensar en gran medida el efecto de las actividades no estratégicas vendidas o discontinuadas. En términos comparables, y ajustando tanto el impacto negativo del tipo de cambio euro/dólar —estimado en unos 46 millones de euros— como la salida progresiva de la cartera no core, el negocio de semiconductores creció aproximadamente un 9%.

En cuanto a la dinámica del negocio de semiconductores por mercados, en automoción, los ingresos se mantuvieron prácticamente estables respecto al trimestre anterior. La desaceleración estacional habitual del primer trimestre quedó compensada en buena medida por una ligera recuperación de los pedidos a lo largo del periodo, aunque los clientes continuaron operando con plazos de compra muy cortos. En comparación interanual, el negocio de automoción descendió de forma moderada, un 4%, principalmente por el impacto negativo del tipo de cambio. Por regiones, China siguió siendo el mercado más competitivo, en un contexto de fuerte presión entre fabricantes de vehículos, mientras que la demanda en el resto de geografías mostró un comportamiento más sólido.

En el segmento Industrial & Medical, los ingresos descendieron en términos secuenciales hasta los 156 millones de euros, en línea con la estacionalidad normal del negocio. Este comportamiento estuvo marcado especialmente por la horticultura, que alcanzó su mínimo estacional habitual, y por unos patrones de pedido todavía prudentes. En comparación con el mismo periodo del año anterior, sin embargo, el área creció un 11%, apoyada en la estabilización progresiva de los mercados finales y en la recuperación gradual de la demanda en automatización industrial y equipamiento médico.

El negocio Consumer registró también una caída estacional, con ingresos de 178 millones de euros, frente a los 202 millones de euros del cuarto trimestre de 2025. La evolución responde al descenso habitual del primer trimestre. La demanda de productos personalizados se mantuvo sólida, mientras que el negocio de sensores clásicos destinados a smartphones premium de fabricantes asiáticos evolucionó dentro de lo previsto. En términos interanuales, la reducción de ingresos se explica únicamente por la salida de productos no estratégicos de la cartera y por el efecto negativo del tipo de cambio.

Por su parte, el mercado Mass Market mostró señales de mejora, con una sólida relación entre pedidos recibidos y facturación, lo que apunta a unos niveles de inventario más equilibrados. Desde el punto de vista regional, Europa y América registraron un comportamiento relativamente más fuerte que China.

Resultados por Segmentos

Segmento de Opto Semiconductores (OS)

En la división de Optical Semiconductors, la caída estacional habitual del primer trimestre fue menos acusada de lo previsto. Enero comenzó con una demanda débil, pero la actividad repuntó de forma significativa en febrero y marzo, en línea con cierta reposición de inventarios en la cadena de suministro, aunque todavía dentro de un entorno marcado por la incertidumbre macroeconómica.

Los patrones de pedido siguieron siendo de corto plazo, especialmente en el sector de automoción, lo que refleja una visibilidad todavía limitada por parte de los clientes. En comparación interanual, la evolución positiva del negocio queda parcialmente oculta por la debilidad del dólar frente al euro.

El EBITDA ajustado descendió hasta los 55 millones de euros, frente a los 72 millones de euros registrados en el cuarto trimestre, afectado, entre otros factores, por el impacto negativo del tipo de cambio y la evolución de los precios de los metales preciosos. En términos interanuales, sin embargo, el EBITDA ajustado mejoró gracias al aumento de los volúmenes de producción, aunque este avance no se refleja plenamente en los ingresos debido al efecto cambiario.

Segmento de Sensores CMOS y ASICS (CSA)

Los ingresos de la división CSA descendieron hasta los 224 millones de euros, frente a los 265 millones de euros registrados en el cuarto trimestre de 2025. Esta caída se explica principalmente por la estacionalidad del porfolio de consumo, que tuvo un impacto directo sobre la evolución de la facturación.

La rentabilidad siguió, en líneas generales, la misma tendencia que los ingresos. El EBITDA ajustado se situó en 24 millones de euros, frente a los 42 millones de euros del trimestre anterior. En comparación interanual, el EBITDA ajustado también fue inferior, condicionado por el aumento de los gastos en I+D destinados a financiar proyectos de crecimiento, así como por el impacto negativo del tipo de cambio.

Segmento de Lámparas y Sistemas (L&S)

Finalmente, el negocio de Lamps & Systems representó aproximadamente el 31% de los ingresos del grupo en el primer trimestre de 2026. En un contexto marcado por la desconsolidación de un mes de ingresos del negocio Specialty Lamps, la facturación descendió un 13% respecto al trimestre anterior, una evolución que responde en gran medida a la estacionalidad habitual del periodo.

No obstante, esta caída estacional se vio parcialmente compensada por unas ganancias de cuota de mercado superiores a lo habitual, que ayudaron a moderar el impacto sobre los ingresos de la división.

Perspectivas de futuro

De cara al segundo trimestre de 2026, ams OSRAM prevé que su negocio tradicional de lámparas para automoción registre un descenso secuencial de ingresos, en línea con el comportamiento estacional habitual del mercado de recambios de iluminación. A este efecto se sumará la desconsolidación completa del negocio Specialty Lamps, aunque la compañía espera compensar parcialmente este impacto mediante ganancias de cuota de mercado asociadas a la debilidad de un competidor relevante.

En el negocio de semiconductores, la compañía anticipa una mejora progresiva de la demanda en automoción a medida que avance el trimestre, si bien los pedidos a corto plazo seguirán siendo la pauta dominante. En Industrial & Medical, espera una recuperación gradual del mercado, apoyada en una reposición parcial de inventarios. En Consumer, por el contrario, prevé una caída estacional típica del periodo.

Como resultado, el grupo prevé unos ingresos para el segundo trimestre de entre 725 y 825 millones de euros, tomando como referencia un tipo de cambio euro/dólar de 1,17. La compañía estima que la debilidad del dólar tendrá un impacto negativo de alrededor de 25 millones de euros en los ingresos frente al mismo periodo del año anterior.

De cara al resto del año, la compañía mantiene sus previsiones, aunque anticipa una ligera caída interanual de los ingresos por el efecto de las desinversiones y la debilidad del dólar.

El EBITDA ajustado se verá presionado por impactos temporales ligados al proceso de transformación, como costes asociados a desinversiones, gastos remanentes, mayores precios de metales preciosos y otros factores no recurrentes.

La compañía espera cerrar 2026 con un flujo de caja libre superior a 300 millones de euros incluyendo desinversiones. Sin ellas, el flujo de caja libre sería significativamente negativo, principalmente por la reducción del factoring, la devolución de anticipos de clientes y los efectos de transición. Para 2027, prevé volver a un flujo de caja libre positivo, incluyendo intereses netos y excluyendo nuevas ventas de activos.

Fuente de imágenes y datos: AMS OSRAM