Siemens obtuvo unos grandes resultados en el ejercicio fiscal 2021 (finalizado el 30 de septiembre de 2021), registrando un beneficio neto de 6.700 millones de euros y superando así sus previsiones.

En un entorno macroeconómico que sigue siendo complejo, influido por la pandemia de COVID-19 y los riesgos de la cadena de suministro – asociados principalmente a componentes electrónicos y materias primas- la compañía ha logrado mitigar estos efectos, registrando ganancias en sus cuatros negocios industriales y en todas las regiones.

“Hemos logrado un comienzo muy exitoso como empresa tecnológica centrada. En un entorno difícil, hemos ganado cuota de mercado y hemos superado claramente nuestra estimación de ingresos netos”, declaró Roland Busch, presidente y consejero delegado de Siemens AG. “Este impulso continuará en el año fiscal 2022. Estamos muy bien posicionados para apoyar a nuestros clientes y beneficiarnos de los principales motores de crecimiento de la digitalización y la sostenibilidad. Tenemos la estrategia adecuada y -sobre todo- el mejor equipo. Estoy personalmente muy agradecido por la extraordinaria dedicación de nuestro equipo en todo el mundo”.

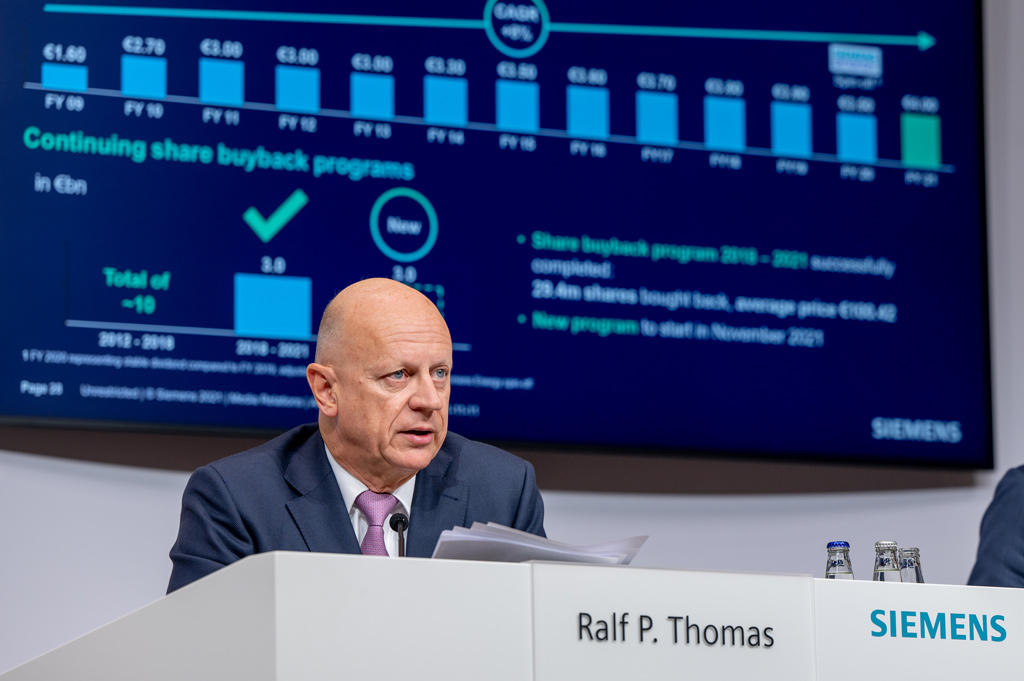

“Con un flujo de caja récord, un fuerte crecimiento de los ingresos y una alta rentabilidad al mismo tiempo, demostramos una vez más la capacidad de rendimiento y resistencia de Siemens”, añadió Ralf P. Thomas, director financiero de Siemens AG. “Nuestros accionistas también se benefician de este exitoso rendimiento. Con un dividendo muy atractivo, una fuerte evolución de la cotización y nuestro nuevo programa de recompra de acciones, seguimos ofreciendo una rentabilidad total para el accionista muy atractiva”.

Ingresos netos al alza

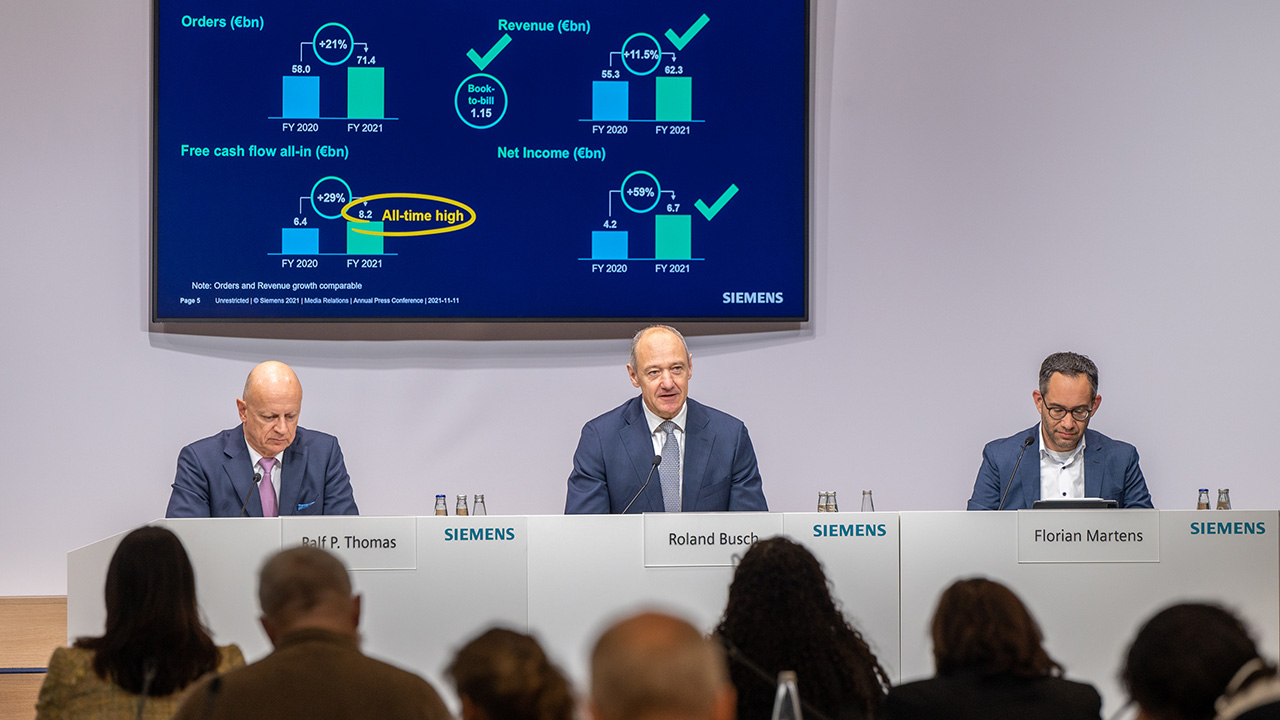

En el año fiscal 2021, Siemens incrementó sus ingresos en base comparable en un 11,5%, hasta los 62.300 millones de euros (en el ejercicio 2020 ascendieron a 55.300 millones). Los pedidos aumentaron un considerable 21%, hasta 71.400 millones de euros (58.000 millones en 2020). El EBITA ajustado de las empresas industriales aumentó un 17%, hasta los 8.800 millones de euros y el margen EBITA ajustado de las empresas industriales fue del 15,0% (ejercicio 2020: 14,3%).

El beneficio neto se disparó un 59%, hasta los 6.700 millones de euros (frente a los 4.200 millones de euros de 2020), superando así las previsiones. Siemens ha elevado sus perspectivas para el ejercicio 2021 cuatro veces (la última previsión de ingresos netos fue de 6.100 a 6.400 millones de euros). El beneficio básico por acción (BPA) ascendió a 7,68 euros (ejercicio 2020: 5,00 euros).

Con 8.200 millones de euros, el flujo de caja libre (de operaciones continuas y discontinuas) estableció un nuevo récord, mientras que el flujo de caja libre del negocio industrial también estableció un nuevo récord de 9.800 millones de euros, lo que supone un aumento sustancial de alrededor del 38% interanual. El ratio book to bill (mejor cuanto más superior a 1) fue de un muy positivo 1,15.

Un fuerte final del año fiscal

Siemens supo aprovechar sus oportunidades de crecimiento en muchos mercados clave, a pesar del complejo entorno macroeconómico de toda el año. En el cuarto periodo del año, la empresa mitigó con éxito los actuales desafíos de la cadena de suministro asociados sobre todo a componentes electrónicos y materias primas. Con 19.100 millones de euros (15.100 millones de euros en el cuarto trimestre de 2020), los pedidos siguieron siendo muy elevados, con ganancias en todos los negocios y en todas las regiones, lideradas por Digital Industries y Mobility.

Los ingresos también aumentaron, un 10% en términos comparables, hasta los 17.400 millones de euros (cuarto trimestre de 2020: 14.800 millones de euros). Este aumento se debió principalmente al crecimiento de dos dígitos en Digital Industries y Siemens Healthineers.

El EBITA ajustado de Empresas Industriales ascendió a 2.300 millones de euros (cuarto trimestre de 2020: 2.600 millones de euros). En trimestre del año anterior, el EBITA ajustado se benefició de un efecto positivo de 500 millones de euros relacionado con la participación en Bentley Systems, Inc. Además, Smart Infrastructure registró una ganancia de 200 millones de euros en el trimestre del año anterior por la venta de una actividad de negocio. En el cuarto trimestre de 2021 Siemens logró un sólido margen de beneficios del 13,8% (margen EBITA ajustado).

Los ingresos netos (de las operaciones continuas) aumentaron un 22%, hasta los 1.300 millones de euros (cuarto trimestre de 2020: 1.000 millones de euros). Sin embargo, los ingresos de las operaciones discontinuadas, muy inferiores a los del cuarto trimestre de 2020, tuvieron un impacto negativo porque en el cuarto trimestre de 2020 se registró una ganancia por la escisión de Siemens Energy. Como resultado, los ingresos netos ascendieron a 1.300 millones de euros (frente a los 1.900 millones de 2020).

Con 3.800 millones de euros, el flujo de caja libre (de operaciones continuas y discontinuas) se situó de nuevo en un nivel sobresaliente, mientras que el flujo de caja libre de los negocios industriales ascendió a 3.800 millones de euros, lo que supone un aumento sustancial de alrededor del 21% (cuarto trimestre de 2020: 3.100 millones de euros).

Perspectivas para el ejercicio 2022

Las perspectivas de Siemens para el ejercicio 2022 se basan en la continuidad de un crecimiento sólido del PIB mundial, aunque con un impulso más lento, y la expectativa de que los retos vinculados al COVID-19 y las limitaciones de la cadena de suministro disminuirán. Con estas condiciones y teniendo en cuenta que el año fiscal 2021 de Siemens fue muy positivo, la compañía espera que sus negocios industriales continúen su crecimiento rentable.

La compañía espera un crecimiento de los ingresos comparables de un dígito y medio, neto de los efectos de la conversión de divisas y de la cartera, y un ratio book to value superior a 1.

- Digital Industries espera para el ejercicio 2022 un crecimiento de los ingresos comparables del 5% al 8% y un margen de beneficios del 19% al 21%, incluyendo vientos en contra de hasta dos puntos porcentuales asociados a la transición estratégica hacia el modelo ‘software como servicio’ (SaaS) en partes de su negocio de software.

- Smart Infrastructure espera para el año fiscal 2022 un crecimiento comparable de los ingresos del 5% al 8 por ciento. El margen de beneficios se espera que sea del 12% al 13%.

- Mobility espera para el ejercicio 2022 un crecimiento de los ingresos comparables del 5% al 8% y un margen de beneficios entre el 10% y el 10,5%.

Fuente de imágenes: Siemens