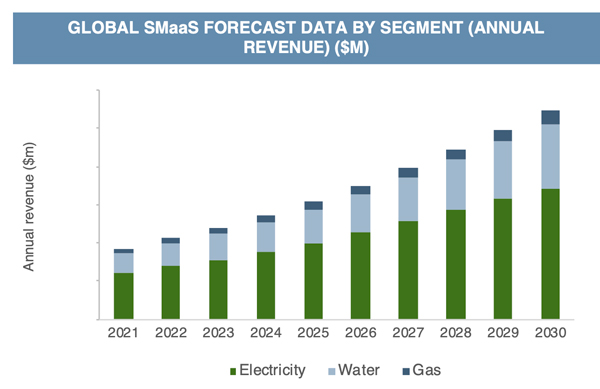

Northeast Group acaba de publicar la segunda de edición del estudio “Managed Services: Smart Metering-as-a-Service 2021-2030”, donde se ofrecen previsiones a 10 años y se cifra en 1.100 millones de dólares los ingresos anuales recurrentes de esta tecnología para el 2030.

Los servicios gestionados basados en la suscripción se están convirtiendo en toda una tendencia, siendo cada vez más populares en diferentes sectores. A medida que los principales proveedores de medidores inteligentes o Smart Metering están presentado nuevas soluciones con servicios gestionados, el modelo se ha convertido en una opción realmente atractiva para las empresas de servicios públicos que están desplegando una infraestructura de medición avanzada para la electricidad, el agua o el gas.

La forma más sencilla y común de servicios gestionados para la medición inteligente, también conocido como Smart Metering-as-a-Service o «SMaaS», es el software alojado en la nube, también conocido como Software-as-a-Service (SaaS). Las empresas de servicios públicos son usuarias frecuentes de SaaS, y en el caso de las infraestructuras de medición avanzada suelen incluir un sistema de cabecera, un sistema de gestión de datos de contadores y un software de análisis.

El siguiente nivel de servicios gestionados para una infraestructura de medición avanzada incluiría el funcionamiento total o parcial de los distintos sistemas, en lo que se denomina Metering-as-a-Service (MaaS). El MaaS también puede incluir la prestación de servicios de red, conocidos como Network-as-a-Service (NaaS). Un último nivel por encima del MaaS se consigue alquilando todo el hardware de los contadores mediante una suscripción. Con el capital convertido en un servicio, esto representa un enfoque basado en servicios totales para el despliegue de estos sistemas de medición avanzada como un proyecto de infraestructura, conocido como Infraestructura como Servicio (IaaS).

La firma de un contrato de SMaaS tiene numerosas ventajas. Por un lado, el tiempo de implantación puede reducirse a la mitad. Además, confiar los datos a un proveedor externo altamente competente puede proporcionar una mayor ciberseguridad. Y lo que es más importante, los servicios gestionados pueden mitigar los importantes costes iniciales de la implantación, convirtiéndolos en un gasto operativo recurrente. Esto abre la puerta a las empresas de servicios públicos -a menudo de menor tamaño- que no pueden realizar una inversión inicial tan grande. En esencia, toman prestadas las economías de escala de los proveedores.

Hasta la fecha, Estados Unidos ha sido el mercado de SMaaS más fuerte con diferencia, debido en parte a la prevalencia de la computación en nube. Los países escandinavos no le van a la zaga, ya que Suecia, Noruega, Finlandia y Dinamarca -a menudo precursores de la innovación en materia de servicios públicos y energía- han sido escenario de varios proyectos de SMaaS de alto nivel. En EE.UU. y en Escandinavia, las grandes empresas de servicios públicos están suscribiendo cada vez más contratos de servicios gestionados, lo que abre considerablemente el mercado mundial a medida que docenas de grandes empresas de servicios públicos de las regiones de mercados emergentes se preparan para sus propios despliegues de infraestructuras de medición avanzada.

A pesar de estas ventajas, sigue habiendo obstáculos. Estas soluciones representan un enfoque novedoso, que la mayoría de las empresas de servicios públicos pueden ser reacias a adoptar, al menos al principio. Superar la mentalidad conservadora de las empresas de servicios públicos llevará tiempo. Otro obstáculo es el marco regulador actual en muchos mercados, ya que el SaaS y otras inversiones basadas en servicios se tratan como inversiones de O&M y no de capital, lo que desincentiva la inversión. Es necesario que la normativa evolucione para que las soluciones de servicios gestionados se consideren por sus méritos y no por su clasificación contable.

Los servicios gestionados permiten vislumbrar hacia dónde podría dirigirse el sector del Smart Meterin, cómo pueden hacerlo las empresas de servicios públicos que aún no han desplegado la infraestructura de medición avanzada y cómo pueden extraer mayor valor de su inversión las que ya han completado el despliegue. También será beneficioso para los proveedores, ya que el modelo de servicio crea relaciones a largo plazo y flujos de ingresos recurrentes. Los principales proveedores están ampliando y promocionando sus carteras de soluciones de servicios, que siguen siendo un segmento relativamente pequeño pero cada vez más rentable y de rápido crecimiento de su negocio. Además, están reforzando sus vínculos con los proveedores de la nube global y los operadores de telecomunicaciones para mejorar estas ofertas. De cara al futuro, la cuestión será hasta qué punto los servicios gestionados se convierten en la norma para las empresas de servicios públicos.

En el nuevo estudio de Northeast Group se responden a la siguientes preguntas:

- ¿Qué tamaño tendrá el mercado mundial de servicios gestionados durante la próxima década?

- ¿Qué nuevos proyectos y tendencias de mercado están teniendo lugar en los servicios gestionados de Infraestructuras de Medición Avanzada?

- ¿Qué está impulsando el mercado de la medición inteligente como servicio en las distintas zonas geográficas y en los diferentes segmentos de electricidad, agua y gas?

- ¿Quiénes son los principales proveedores de Smart Metering-as-a-Service y cómo se están adaptando al al cambiante mercado?