Signify ha presentado los resultados correspondientes al tercer trimestre de 2025, un periodo marcado por la contracción de la demanda global, la presión competitiva en Europa y la ralentización del mercado estadounidense

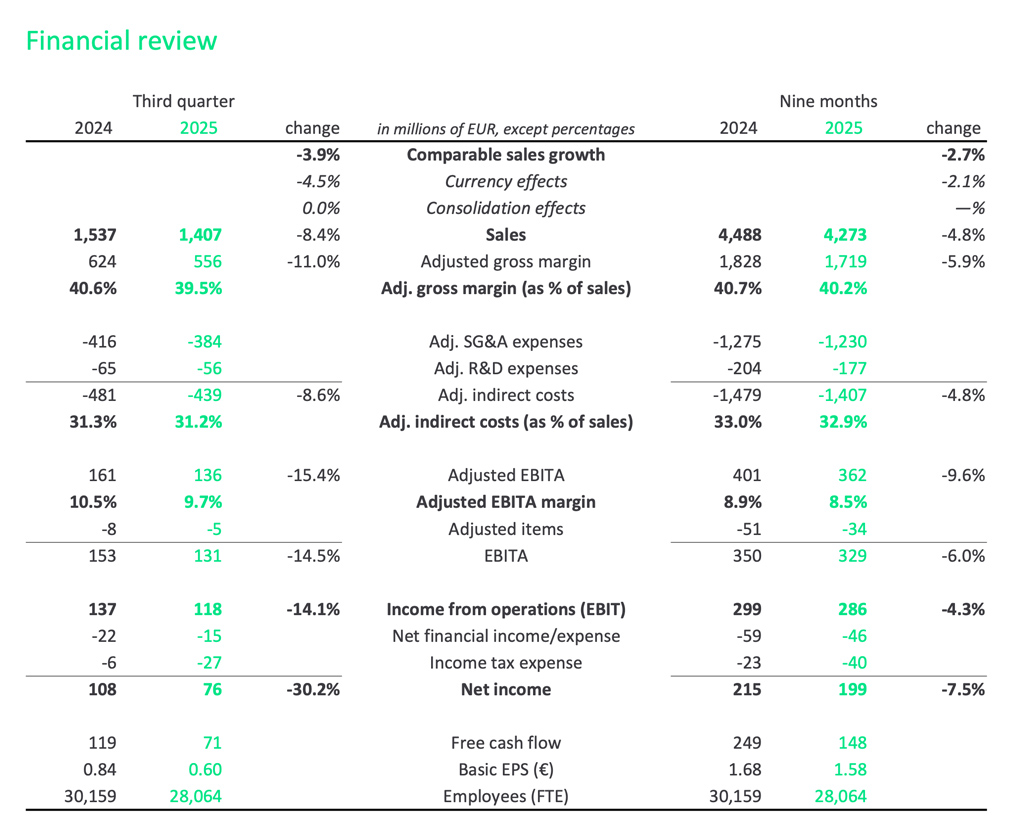

El trimestre se cerró con unas ventas de 1.407 millones de euros, un descenso nominal del 8,4% respecto al mismo periodo del año anterior, afectado además por un impacto cambiario negativo del 4,5% —principalmente por la depreciación del dólar estadounidense—. En términos comparables, las ventas retrocedieron un 3,9%, que se reducen al 2,7% si se excluye el negocio convencional, confirmando el progresivo desplazamiento de la demanda hacia soluciones LED y conectadas.

El consejero delegado de Signify, As Tempelman, reconoció que las actuales condiciones de mercado “son complejas”, con una demanda moderada y una presión a la baja sobre los precios en Europa, así como una evolución más lenta de lo previsto en el mercado estadounidense. Pese a este contexto, subrayó que la estrategia de la compañía, centrada en destacar en iluminación conectada y en soluciones especializadas, “sigue ofreciendo un crecimiento sostenido”.

Tempelman destacó especialmente el comportamiento del negocio de Consumo, que continúa en expansión gracias a la fortaleza de las marcas del grupo y al éxito de la ampliación del ecosistema Hue. En el ámbito Profesional, señaló que los resultados se mantienen sólidos, impulsados por la actividad en proyectos, la iluminación conectada y las aplicaciones de nicho como la iluminación agrícola. Ambas divisiones —Professional y Consumer— registraron márgenes operativos “robustos”.

Por el contrario, el negocio OEM se ha visto afectado por una menor demanda, la presión competitiva sobre los precios y el impacto previsto de dos grandes clientes. En cuanto al negocio Conventional, su descenso ha seguido la tendencia anticipada, agravado además por el proceso de racionalización de la capacidad industrial.

En este contexto, la compañía prevé un crecimiento de ventas comparable de entre -2,5% y -3,0%, o de -1,0% a -1,5% si se excluye el negocio convencional. La rentabilidad operativa ajustada (EBITA) se situará entre el 9,1% y el 9,6%, con una generación de flujo de caja libre en torno al 7% de las ventas.

Análisis Financiero

Durante el tercer trimestre de 2025, Signify alcanzó unas ventas de 1.407 millones de euros, lo que supone un descenso del 8,4% respecto al mismo periodo del año anterior, influido por un impacto cambiario negativo del 4,5% derivado de la depreciación del dólar. En términos comparables, las ventas cayeron un 3,9%, o un 2,7% si se excluye el negocio Conventional, afectadas por la debilidad de los segmentos Professional y OEM en Europa y por una menor contribución de Estados Unidos.

El margen bruto ajustado se situó en el 39,5%, 110 puntos básicos por debajo del año anterior, debido a costes de fabricación más altos en el negocio convencional y a la presión competitiva en OEM. Los costes indirectos se redujeron ligeramente hasta el 31,2%, reflejando los esfuerzos de eficiencia y control del gasto.

El EBITA ajustado fue de 136 millones de euros, con un margen del 9,7%, 80 puntos básicos inferior al de 2024. El beneficio neto descendió hasta 76 millones, como resultado de un menor rendimiento operativo y una mayor carga fiscal.

La plantilla total se redujo de 30.159 a 28.064 empleados en el último año, en línea con el programa de reorganización iniciado en 2023 y con el ajuste de la capacidad productiva a la menor demanda.

Segmento Profesional

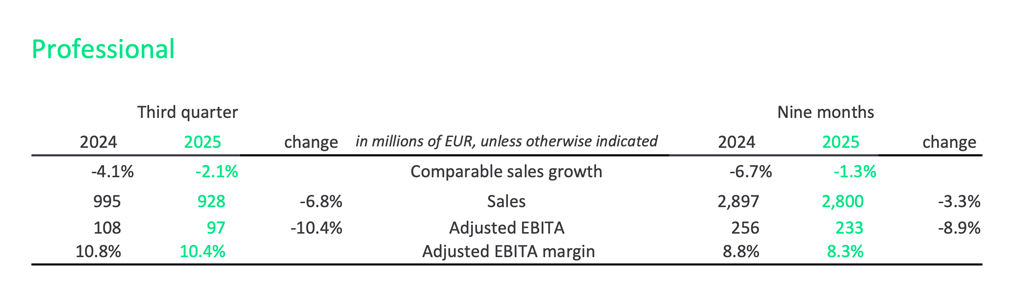

Las ventas nominales en el segmento Profesional descendieron un 6,8% en el trimestre, hasta situarse en 928 millones de euros, afectadas por un impacto cambiario negativo del 4,6%, principalmente vinculado a la depreciación del dólar estadounidense.

El crecimiento comparable de las ventas fue del -2,1% (frente al -4,1% en el mismo periodo de 2024), reflejando la persistente debilidad del mercado europeo y una desaceleración más pronunciada de lo previsto en Estados Unidos, especialmente en el canal comercial. Estos efectos fueron parcialmente compensados por el buen comportamiento del negocio de iluminación agrícola. El margen EBITA ajustado se redujo en 40 puntos básicos, situándose en el 10,4%, debido principalmente a una menor absorción de los costes fijos.

Consumo

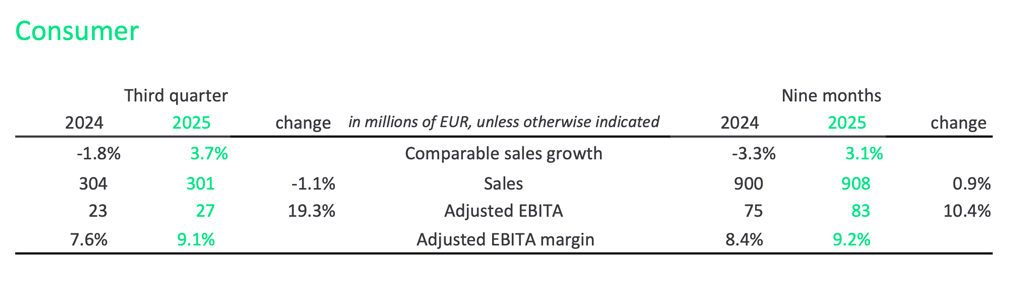

Para el segmento de Consumo, las ventas nominales descendieron un 1,1%, hasta alcanzar los 301 millones de euros, afectadas por un impacto cambiario negativo del 4,8%, principalmente debido a la depreciación del dólar estadounidense.

Sin embargo, las ventas comparables crecieron un 3,7% (frente al -1,8% del mismo trimestre de 2024), impulsadas por el sólido rendimiento de las marcas de iluminación conectada para el hogar en la mayoría de las regiones. Este crecimiento estuvo respaldado por el éxito en el lanzamiento de nuevos productos, la aceleración de las ventas online y el buen comportamiento del mercado indio. El margen EBITA ajustado mejoró en 150 puntos básicos, hasta situarse en el 9,1%, gracias a un margen bruto robusto y a una mayor eficiencia operativa.

OEM

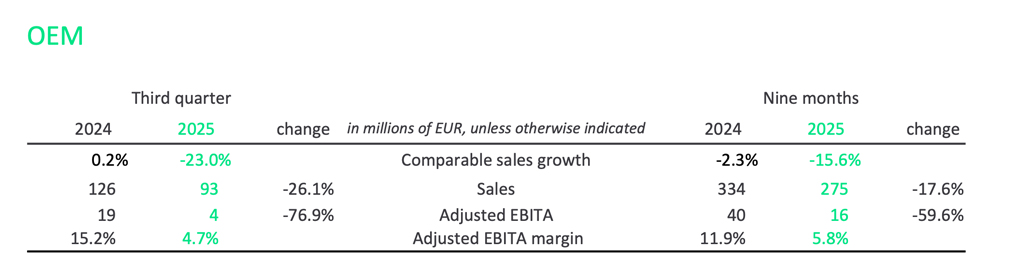

En la unidad de negocio OEM, las ventas nominales se redujeron un 26,1%, hasta alcanzar los 93 millones de euros, afectadas por un impacto cambiario negativo del 3,2%, principalmente vinculado a la depreciación del dólar estadounidense.

Las ventas comparables retrocedieron un 23% (frente al 0,2% positivo registrado en el mismo periodo de 2024), debido al descenso continuado de los pedidos de dos grandes clientes, la intensa presión sobre los precios y un nuevo debilitamiento de la demanda global. El margen EBITA ajustado cayó hasta el 4,7%, reflejo de la reducción de volúmenes y de la menor rentabilidad bruta.

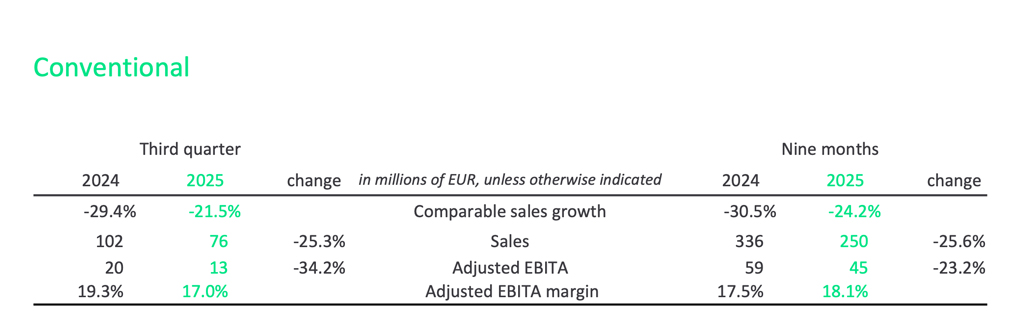

Convencional

Finalmente, el negocio de Convencional sufre un descenso de sus ventas nominales del 25,3% hasta situarse en 76 millones de euros, afectadas por un impacto cambiario negativo del 3,8%, principalmente vinculado a la depreciación del dólar estadounidense.

Las ventas comparables retrocedieron un 21,5% (frente al -29,4% del mismo trimestre de 2024), reflejando el declive estructural de esta línea de negocio. El margen EBITA ajustado se redujo en 230 puntos básicos, hasta el 17,0%, debido principalmente al aumento temporal de los costes de fabricación asociado al proceso de racionalización de plantas, un efecto que se prevé continúe durante los próximos dos o tres trimestres.

Previsiones

De cara al cierre del ejercicio, y ante un mercado estadounidense más débil de lo esperado junto con una mayor contracción de la demanda en la división OEM, Signify ha decidido revisar a la baja sus previsiones para el conjunto de 2025.

La compañía espera ahora un crecimiento de ventas comparable de entre -2,5% y -3,0%, o de -1,0% a -1,5% si se excluye el negocio Convencional, frente a la estimación anterior de un crecimiento bajo de un solo dígito en esa misma base.

El margen EBITA ajustado se situaría entre el 9,1% y el 9,6%, por debajo del rango previamente previsto del 9,6% al 9,9%, mientras que la generación de flujo de caja libre se estima en torno al 7% de las ventas, ligeramente inferior al rango anterior del 7-8%.

Fuente de imágenes y datos: Signify