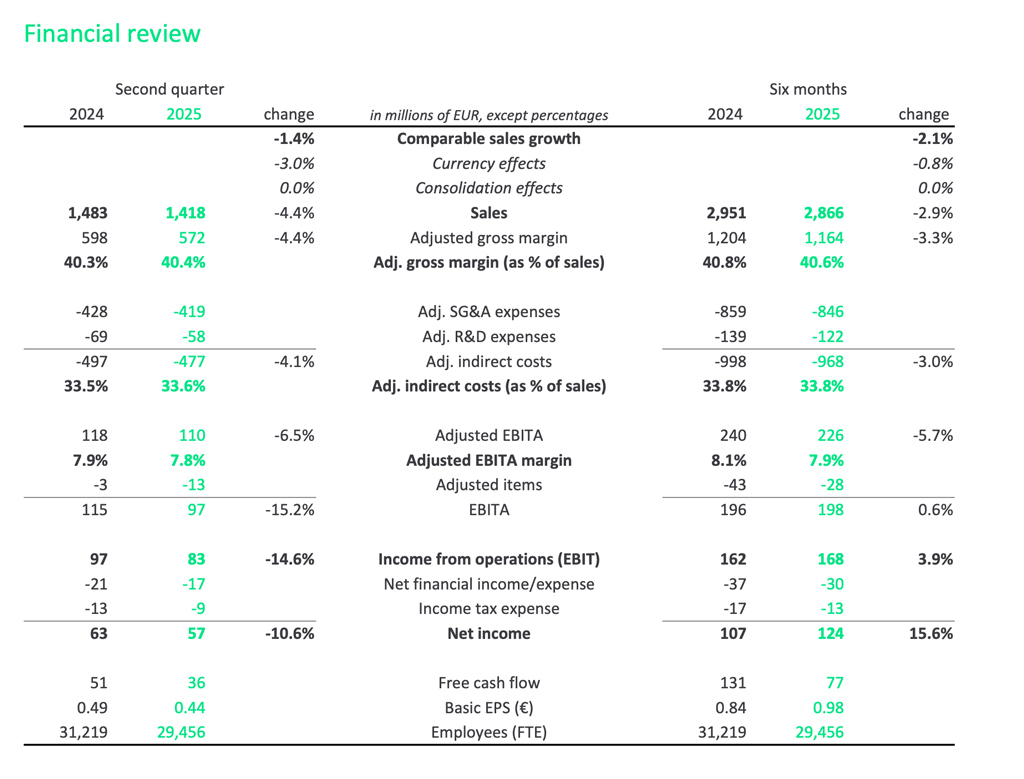

Como cada verano, Signify presenta sus resultados económicos relativos al segundo trimestre del año 2025, perfilando con ello el balance de su desempeño en la primera mitad del ejercicio. La compañía ha cerrado el segundo trimestre con una facturación de 1.418 millones de euros, lo que representa una caída del 4,4 % respecto al mismo periodo del año anterior.

En términos de ventas comparables —que excluyen efectos cambiarios y adquisiciones— el descenso ha sido más contenido, del 1,4 %, impulsado por el crecimiento tanto del segmento profesional como del doméstico. Sin embargo, el retroceso del negocio convencional sigue lastrando el conjunto.

Más allá del dato agregado, el informe financiero publicado por la empresa permite entrever algunas transformaciones estratégicas en curso. Una de las más significativas es el avance sostenido de la iluminación conectada, que junto con el segmento de aplicaciones especiales ya representa más de un tercio del total de las ventas. Además, la compañía mantiene una línea de trabajo activa en materia de sostenibilidad, con avances tangibles en circularidad y reducción de emisiones, aunque aún enfrenta desafíos en términos de diversidad de género en los puestos de dirección.

«El impulso de nuestro negocio se mantuvo durante el segundo trimestre, con un crecimiento de las ventas comparables tanto en el segmento Profesional como en el de Consumo. El descenso del 1,4 % en las ventas comparables refleja un crecimiento del 0,8 % si se excluye el negocio de iluminación convencional. El retorno al crecimiento en el segmento Profesional estuvo impulsado por el buen desempeño en Norteamérica y por las ventas de iluminación conectada. El negocio de Consumo registró su tercer trimestre consecutivo de crecimiento, impulsado por la sólida demanda de nuestros productos para el hogar conectado. La iluminación conectada y especializada representa ya más de un tercio de nuestras ventas totales, lo que subraya la importancia y el impacto de nuestra estrategia», explica Željko Kosanović, CFO y CEO interino de Signify.

Análisis Financiero

En el segundo trimestre de 2025, las ventas nominales de Signify descendieron un 4,4 %, hasta los 1.418 millones de euros, afectadas por un impacto negativo del 3 % debido a la depreciación del dólar estadounidense y del yuan chino. En términos comparables, la caída fue del 1,4 %, aunque si se excluye el negocio convencional, las ventas crecieron un 0,8 %, reflejando una evolución positiva en las áreas estratégicas de la compañía.

El margen bruto ajustado se incrementó ligeramente hasta el 40,4 %, gracias a una gestión disciplinada de precios y costes directos. Sin embargo, los costes indirectos ajustados aumentaron en proporción a las ventas (33,6 %), debido a la reinversión de parte del ahorro en marketing y ventas, con el objetivo de sostener el crecimiento

El resultado operativo ajustado (EBITA) se redujo en 8 millones de euros, situándose en 110 millones, con un margen del 7,8 %, una décima menos que el año anterior. Esta contracción se explica por el aumento de los costes indirectos, que neutralizó la mejora del margen bruto.

Durante el trimestre, los costes de reestructuración ascendieron a 10 millones de euros. Los cargos relacionados con adquisiciones aportaron un beneficio de 1 millón, mientras que otros elementos extraordinarios tuvieron un impacto negativo de 3 millones, frente a un efecto positivo de 8 millones en el segundo trimestre de 2024.

En paralelo, la plantilla total descendió a 29.456 empleados a tiempo completo (FTE), frente a los 31.219 del año anterior, principalmente por el programa de reorganización de 2023 y una reducción en el personal de producción asociada al menor volumen de fabricación.

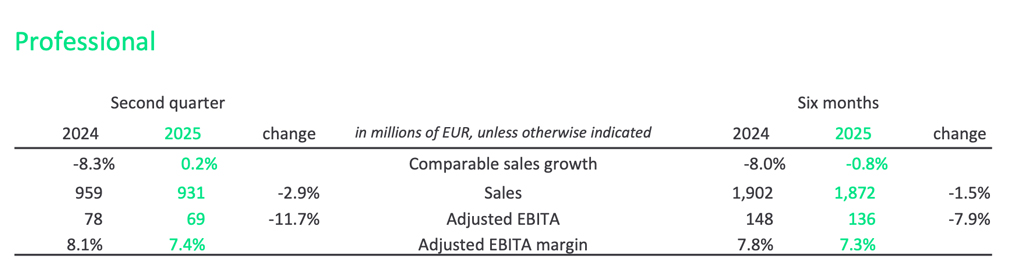

Segmento Profesional

Para el semento profesional, las ventas nominales se redujeron un 2,9 % en el trimestre, situándose en 931 millones de euros, afectadas por un impacto negativo del 3,1 % debido al efecto cambiario. No obstante, las ventas comparables crecieron un 0,2 %, marcando un retorno al crecimiento impulsado por el buen comportamiento del mercado estadounidense y por el avance de las ventas de iluminación conectada en todas las regiones.

El resultado operativo ajustado (EBITA) descendió en 9 millones de euros, hasta alcanzar los 69 millones. El margen EBITA ajustado se redujo en 70 puntos básicos, hasta el 7,4 %, debido a que parte de las reducciones en costes fijos se destinaron a reforzar las actividades de marketing y ventas, con el objetivo de sostener el impulso del crecimiento.

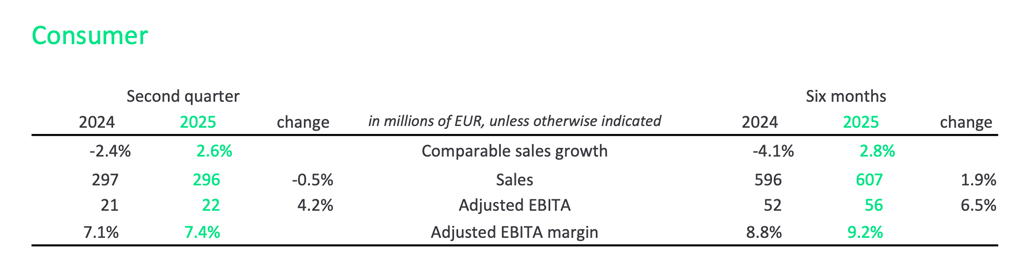

Consumo

En el segmento de consumo las ventas nominales descendieron un 0,5 % en el trimestre, situándose en 296 millones de euros, con un impacto negativo del 3,1 % derivado del efecto cambiario.

Sin embargo, las ventas comparables crecieron un 2,6 %, reflejando la buena dinámica del negocio de consumo en la mayoría de los mercados. El segmento mantuvo un sólido rendimiento, especialmente en la gama de productos para el hogar conectado. El margen EBITA ajustado mejoró en 30 puntos básicos, hasta alcanzar el 7,4 %, impulsado principalmente por el aumento del volumen de ventas.

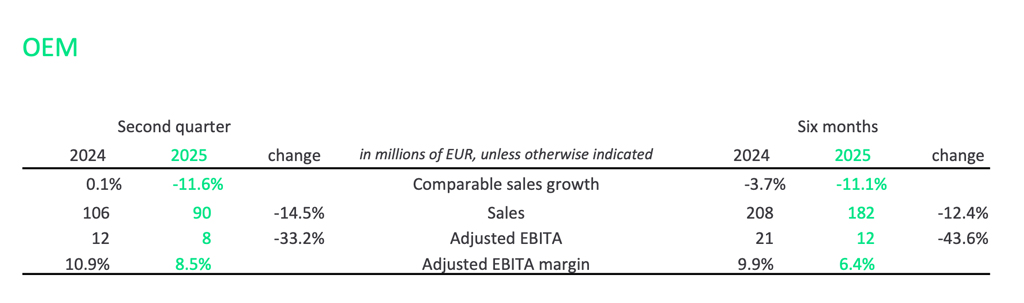

OEM

En relación con el negocio de OEM, las ventas nominales se redujeron un 14,5 % en el trimestre, hasta los 90 millones de euros, afectadas por un impacto negativo del 2,9 % debido al tipo de cambio.

En términos comparables, las ventas cayeron un 11,6 %, en parte por la disminución de pedidos por parte de dos grandes clientes. Además, el negocio siguió enfrentándose a una fuerte presión competitiva en precios, especialmente en componentes no conectados. El margen EBITA ajustado se redujo en 240 puntos básicos, hasta situarse en el 8,5 %, debido al deterioro del margen bruto, afectado por la caída de precios y una infrautilización de la capacidad fija instalada.

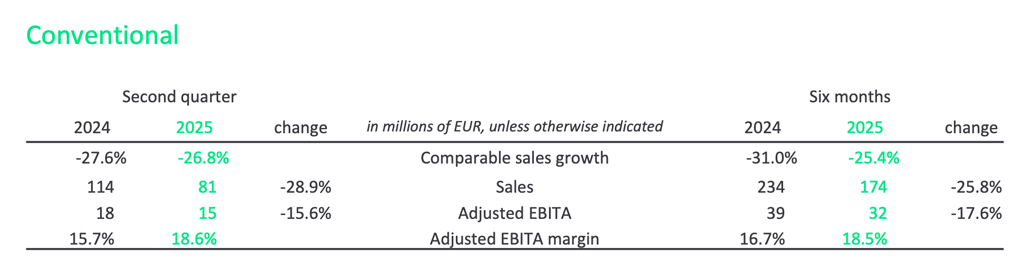

Convencional

Finalmente, las ventas nominales del segmento de ‘Convenional’ disminuyeron un 28,9%, hasta 81 millones de euros, incluido un efecto negativo de las divisas del 2,1%.

Las ventas comparables disminuyeron un 26,8%, reflejando el declive estructural del negocio. El margen EBITA ajustado mejoró 290 puntos básicos hasta el 18,6%, impulsado principalmente por la expansión del margen bruto gracias a una disciplinada gestión de precios y costes.

Previsiones

Con un plan operativo sólido para mantener el impulso positivo de las ventas y gestionar eficazmente los costes durante la segunda mitad del año, Signify confirma su previsión de un crecimiento moderado de las ventas comparables —en el entorno de un dígito— y una generación de flujo de caja libre equivalente al 7-8 % de las ventas. Además, la compañía establece una horquilla para su margen EBITA ajustado, situándolo entre el 9,6 % y el 9,9 % para el conjunto del ejercicio.

“Con un plan sólido en marcha para asegurar un rendimiento operativo que mantenga nuestro impulso positivo de ventas y gestione eficazmente los costos durante el segundo semestre, confirmamos nuestra orientación de bajo crecimiento de un solo dígito, excluyendo el negocio convencional y un flujo de caja libre del 7 al 8 % de las ventas, y agregamos un rango a nuestra guía de margen EBITA del 9,6 al 9,9 %”, detalló Željko Kosanović

Fuente de imágenes y datos: Signify