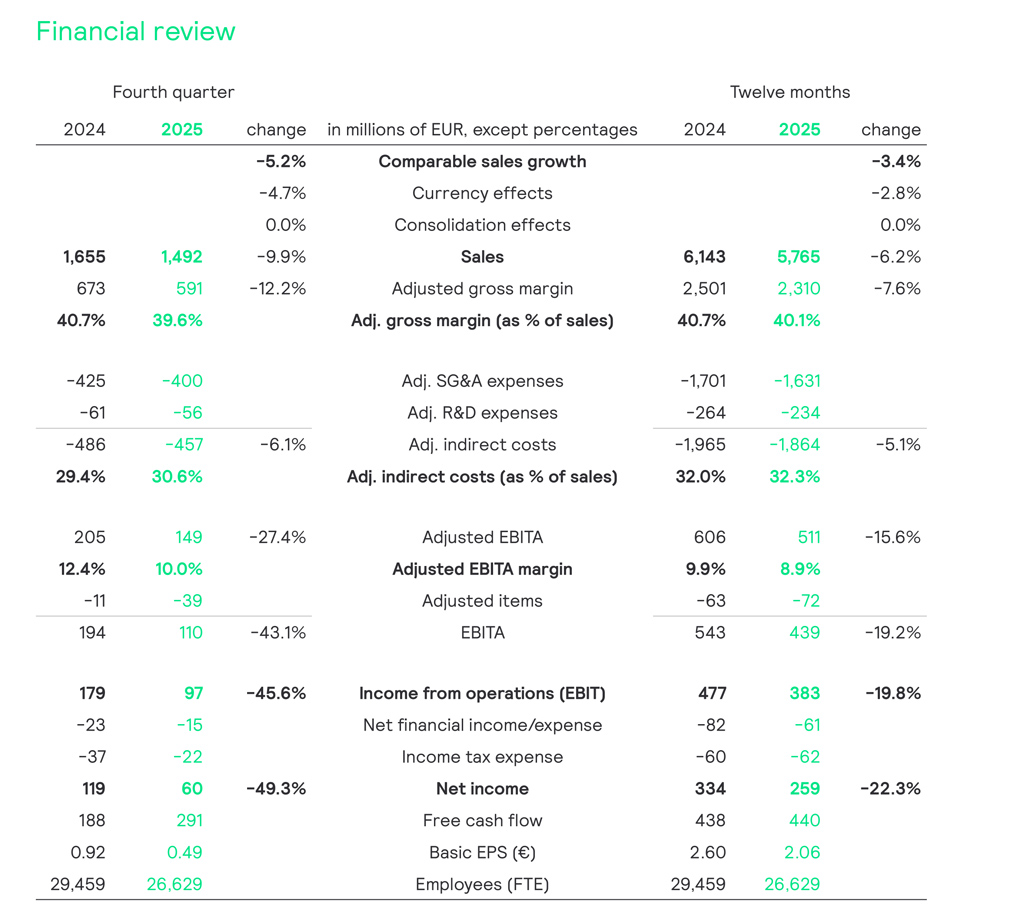

Signify ha dado a conocer los resultados correspondientes al cuarto trimestre del ejercicio y, con ellos, el cierre económico global de 2025. La compañía registró unas ventas anuales de 5.765 millones de euros, lo que supone un descenso del 6,2% respecto al ejercicio anterior, cuando la facturación alcanzó los 6.143 millones de euros. El retroceso confirma un año marcado por la debilidad de la demanda en varios mercados clave y por un entorno de elevada presión competitiva en precios.

En el cuarto trimestre, las ventas se situaron en 1.492 millones de euros, con una caída interanual del 5,2% en términos comparables. El comportamiento del periodo refleja una evolución desigual por regiones y líneas de negocio, con un mejor desempeño en Estados Unidos e India que no logró compensar la contracción registrada en otros mercados, especialmente en Europa y en determinados segmentos tradicionales del negocio.

«El desempeño de Signify en 2025 puso de manifiesto la resiliencia de nuestro negocio al responder a una menor demanda, al efecto arrastre de los aranceles y a la presión en precios en nuestros canales comerciales. En este contexto, los resultados del conjunto del ejercicio fueron mixtos. Nuestro negocio Profesional creció en Estados Unidos, pero se contrajo en Europa. El negocio de Consumo registró un crecimiento sostenido en todas las regiones, excepto en China. La iluminación conectada mostró un fuerte crecimiento tanto en los mercados Profesional como de Consumo, aunque este avance se vio compensado por el descenso de las soluciones no conectadas, especialmente en los canales comerciales. Ambos negocios mantuvieron un sólido margen bruto. El negocio OEM se enfrentó a una menor demanda y a presión en precios. El EBITA ajustado se situó en el 8,9% y generamos un sólido flujo de caja de 440 millones de euros, equivalente al 7,6% de las ventas.

En el cuarto trimestre, el crecimiento continuado de las soluciones conectadas y un buen comportamiento de los ingresos en Estados Unidos e India se vieron compensados por descensos en otras regiones. El margen EBITA ajustado del trimestre se vio afectado por una menor contribución de los negocios de Consumo, OEM y Convencional», señaló As Tempelman, consejero delegado de Signify.

Análisis Financiero 2025

En el conjunto del ejercicio 2025, Signify registró unas ventas nominales de 5.765 millones de euros, lo que representa un descenso del 6,2% respecto al año anterior. Esta evolución estuvo condicionada, en parte, por un efecto negativo del tipo de cambio del 2,8%, debido principalmente a la depreciación del dólar estadounidense. En términos comparables, las ventas retrocedieron un 3,4%, ya que el crecimiento del negocio de Consumo y del negocio Profesional en Estados Unidos no fue suficiente para compensar la persistente debilidad del negocio Profesional en Europa y del segmento OEM. Si se excluye el negocio Convencional, la caída de las ventas comparables en 2025 se limitó al 1,9%.

El margen bruto ajustado se situó en el 40,1%, lo que supone una reducción de 60 puntos básicos. Esta evolución refleja un equilibrio entre factores positivos y negativos: por un lado, una mejora del mix de ventas y ahorros en la lista de materiales; por otro, una mayor presión en precios en algunos mercados y efectos temporales adversos en los negocios Convencional y OEM. Los costes indirectos ajustados aumentaron hasta el 32,3% de las ventas, 30 puntos básicos más que el año anterior, ya que los esfuerzos de reducción de costes no lograron compensar plenamente el impacto de un menor volumen de actividad.

Como resultado, el EBITA ajustado alcanzó los 511 millones de euros, con un margen del 8,9%, lo que supone un descenso de 100 puntos básicos respecto a 2024, explicado principalmente por la reducción del margen bruto y el mayor peso relativo de los costes indirectos. Los ajustes extraordinarios ascendieron a –72 millones de euros, fundamentalmente asociados a costes de reestructuración. El beneficio neto se redujo hasta los 259 millones de euros, debido en gran medida al menor resultado operativo obtenido a lo largo del ejercicio.

En el cuarto trimestre de 2025, Signify registró unas ventas de 1.492 millones de euros, un 9,9% menos interanual, afectadas por un impacto negativo del tipo de cambio del 4,7%. En términos comparables, la caída fue del 5,2%, debido al retroceso de los negocios OEM y Profesional en Europa y del negocio de Consumo en China, parcialmente compensado por el crecimiento del negocio Profesional en Estados Unidos. Excluyendo el negocio Convencional, el descenso comparable se situó en el 4,2%.

Análisis por segmentos

Segmento profesional

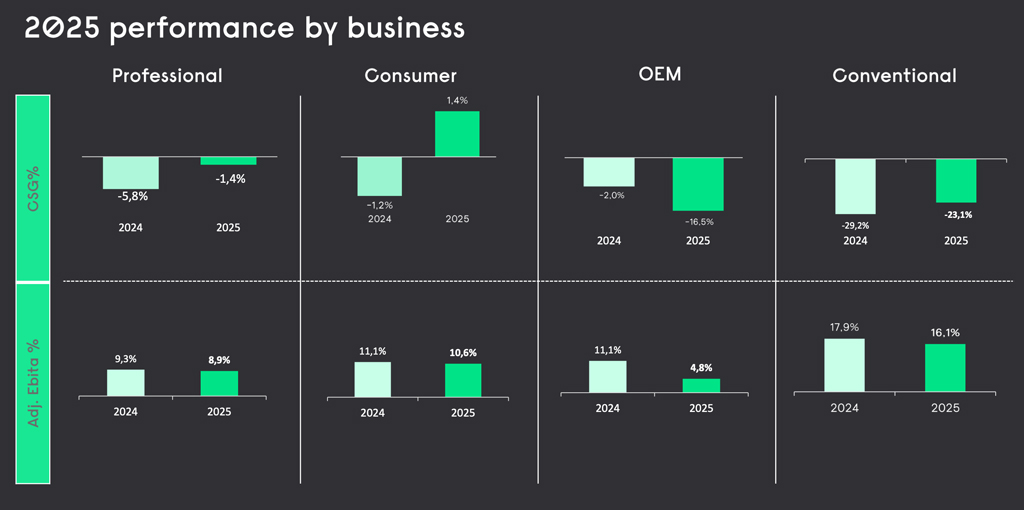

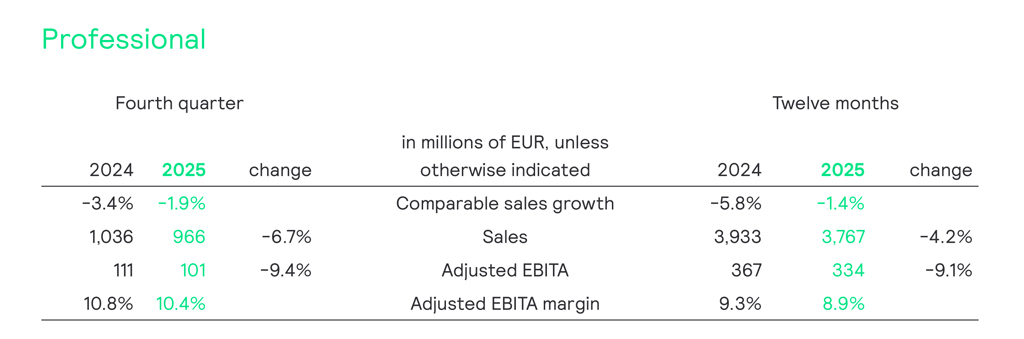

En el conjunto del ejercicio, Signify registró en su unidad de negocio Profesional unas ventas nominales de 3.767 millones de euros, lo que supone un descenso del 4,2% interanual, condicionado por un efecto negativo del tipo de cambio del 2,8%, principalmente asociado a la depreciación del dólar estadounidense. En términos comparables, las ventas se redujeron un 1,4%, ya que el crecimiento del negocio Profesional en Estados Unidos se vio compensado por la debilidad del negocio Profesional en Europa —especialmente en el canal profesional o trade— y en los mercados emergentes. El margen EBITA ajustado del segmento Profesional descendió 40 puntos básicos, hasta el 8,9%, reflejando principalmente la presión en precios y volúmenes en el negocio europeo, mientras que el impacto de los aranceles comerciales pudo ser parcialmente mitigado.

En el cuarto trimestre, la unidad de negocio Profesional alcanzó unas ventas nominales de 966 millones de euros, con una caída interanual del 6,7%, incluyendo un efecto negativo del tipo de cambio del 4,8%.

Segmento de Consumo

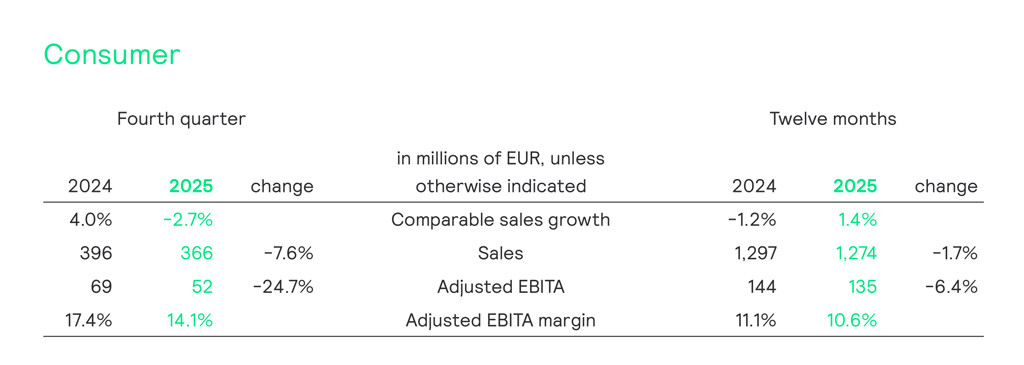

En relación con el segmento de Consumo, el año 2025 registró unas ventas nominales de 1.274 millones de euros, lo que supone un descenso interanual del 1,7%, afectado por un impacto negativo del tipo de cambio del 3,1%, derivado principalmente de la depreciación del dólar estadounidense y de otras divisas. En términos comparables, las ventas aumentaron un 1,4%, impulsadas por el buen comportamiento de las soluciones conectadas a lo largo del año, que compensaron parcialmente la caída del negocio no conectado y la evolución más débil del mercado chino. El margen EBITA ajustado del segmento se situó en el 10,6%, 50 puntos básicos por debajo del ejercicio anterior, como consecuencia del incremento de las inversiones comerciales.

En el cuarto trimestre, las ventas nominales del negocio de Consumo alcanzaron los 366 millones de euros, con una caída interanual del 7,6%, incluyendo un efecto negativo del tipo de cambio del 4,9%. Las ventas comparables retrocedieron un 2,7%, ya que, pese al sólido cierre de año del negocio de hogar conectado, en línea con lo previsto, este crecimiento no fue suficiente para compensar la debilidad de las ventas no conectadas y el acusado retroceso en China, en un entorno de consumo más contenido. El margen EBITA ajustado descendió hasta el 14,1%, con una caída de 330 puntos básicos, reflejo del mayor esfuerzo en inversiones comerciales durante la temporada alta de los productos conectados.

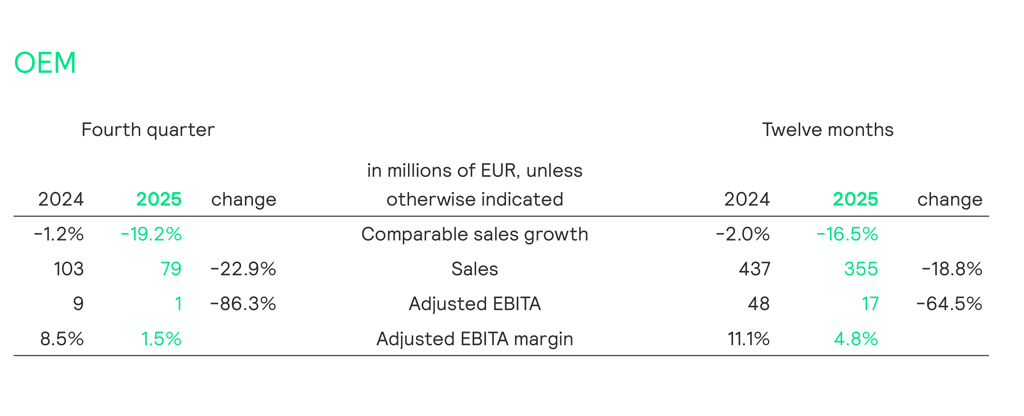

OEM

La evolución del negocio OEM de Signify fue uno de los principales factores de presión sobre los resultados del grupo en 2025. La unidad, orientada al suministro de soluciones y componentes a terceros fabricantes, se vio especialmente afectada por la contracción de la demanda final y por un entorno de competencia muy agresivo en precios, en un mercado marcado por la sobrecapacidad estructural.

En el conjunto del ejercicio, las ventas nominales del segmento OEM alcanzaron los 355 millones de euros, lo que supone un descenso interanual del 18,8%, al que contribuyó un efecto negativo del tipo de cambio del 2,3%, principalmente asociado a la depreciación del dólar estadounidense. En términos comparables, la caída fue del 16,5%, agravada por la reducción de pedidos de dos grandes clientes, un impacto que se mantuvo a lo largo de todo el año. Esta combinación de menores volúmenes y presión sostenida sobre los precios se tradujo en una caída del margen EBITA ajustado hasta el 4,8%, reflejando el deterioro del margen bruto y la pérdida de apalancamiento operativo.

Durante el cuarto trimestre, el deterioro se acentuó. Las ventas nominales se situaron en 79 millones de euros, un 22,9% menos que en el mismo periodo del año anterior, incluyendo un impacto negativo del tipo de cambio del 3,7%. Las ventas comparables retrocedieron un 19,2%, en un contexto de demanda débil y elevada presión competitiva. El margen EBITA ajustado se redujo hasta el 1,5%, evidenciando el efecto directo de la caída de actividad y de la persistente presión sobre los márgenes en este segmento.

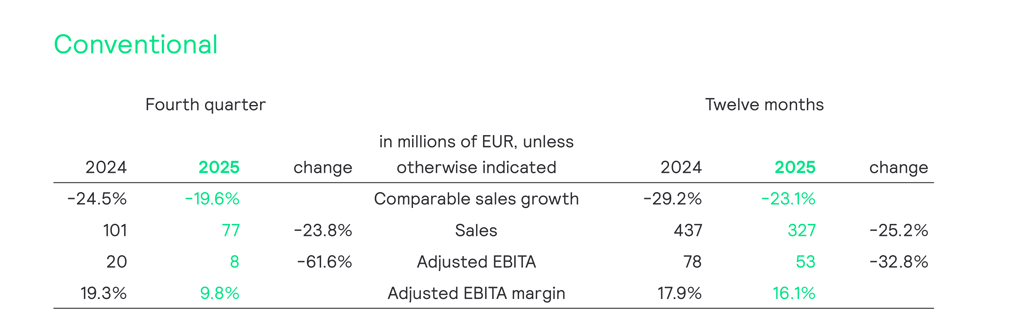

Convencional

El negocio de iluminación Convencional de Signify continuó en 2025 su trayectoria de contracción, en línea con la evolución estructural de este segmento dentro del mercado de la iluminación. La progresiva sustitución de tecnologías tradicionales por soluciones LED y conectadas sigue reduciendo de forma sostenida el volumen de actividad, con un impacto directo tanto en ingresos como en márgenes.

En el conjunto del ejercicio, las ventas nominales se situaron en 327 millones de euros, lo que supone un descenso interanual del 25,2%, incluyendo un efecto negativo del tipo de cambio del 2,1%, derivado principalmente de la depreciación del dólar estadounidense y del yuan chino. En términos comparables, la caída fue del 23,1%, reflejando el carácter estructural del retroceso del negocio Convencional. El margen EBITA ajustado se redujo en 180 puntos básicos, hasta el 16,1%, como consecuencia del menor volumen y de la pérdida de apalancamiento operativo.

En el cuarto trimestre, las ventas nominales alcanzaron los 77 millones de euros, con una disminución interanual del 23,8%, afectadas por un impacto negativo del tipo de cambio del 4,2%. Las ventas comparables descendieron un 19,6%. El margen EBITA ajustado se situó en el 9,8%, penalizado por el impacto a lo largo de todo el trimestre del proceso de racionalización de centros productivos, que generó un aumento temporal de los costes de fabricación. Este efecto está previsto que se normalice en la segunda mitad de 2026. Adicionalmente, la rentabilidad se vio afectada por un efecto diferido de los costes asociados a los aranceles comerciales.

Previsiones 2026

De cara a 2026, Signify prevé que las condiciones de mercado sigan siendo complejas. Ante la evolución desigual de sus mercados finales, la compañía ha optado por no ofrecer, por el momento, una previsión de ventas para el conjunto del ejercicio. Sí ha avanzado, no obstante, una expectativa de margen EBITA ajustado situada entre el 7,5% y el 8,5%, así como una generación de flujo de caja libre equivalente al 6,5–7,5% de las ventas.

En este contexto, As Tempelman, consejero delegado de la compañía, ha señalado que 2026 será un año de transición, en el que la prioridad inmediata pasa por reforzar la excelencia comercial y operativa, así como la competitividad en costes, con el objetivo de rendir por encima del mercado en un entorno exigente. Para ello, Signify ha anunciado un programa de reducción de costes de 180 millones de euros destinado a reajustar de forma estructural su base de costes, una medida que conllevará un impacto aproximado en 900 puestos de trabajo.

Paralelamente, la compañía ha iniciado una revisión integral de su estrategia y de su portafolio con el fin de enfocar el negocio hacia el éxito a largo plazo. Las conclusiones de este proceso se darán a conocer en el Capital Markets Day previsto para el 23 de junio de 2026. En materia de retribución al accionista, Signify mantiene su intención de abonar un dividendo de 1,57 euros por acción, al tiempo que ha decidido pausar las recompras de acciones destinadas a reducción de capital, con el objetivo de preservar la flexibilidad financiera durante el proceso de revisión estratégica.

Por último, el consejero delegado quiso reconocer el compromiso y la resiliencia de la plantilla a lo largo del ejercicio, subrayando que la dedicación de los empleados será un elemento clave para posicionar a la compañía en una senda de crecimiento sostenible y rentable.

Fuente de imágenes y datos: Signify