Más productos finales están integrando láseres con sensores y ópticas, lo que abre nuevas oportunidades para los fabricantes de fotónica.

Einstein sentó las bases de la tecnología láser en su innovador artículo «La teoría cuántica de la radiación», publicado en 1917. Después de años de desarrollo, los primeros láseres comercializados llegaron al mercado en la década de 1960, cuando se utilizaron para aplicaciones que iban desde la ciencia hasta cirugía. Desde esos primeros días, la capacidad única de los láseres para crear un haz de luz estrecho y enfocado ha permitido muchos otros casos de uso, incluido el escaneo de códigos de barras, la secuenciación de ADN y la fabricación de chips semiconductores . En una de las aplicaciones más novedosas, el rover Curiosity de la NASA utilizó equipos con láser para hacer estallar rocas en Marte, lo que permitió a los científicos analizar los productos químicos en los vapores resultantes.

Aunque el mercado del láser ha aumentado constantemente desde 1970, la innovación y el crecimiento de los ingresos se han desacelerado durante la última década. Muchas empresas de bajo coste han entrado en el mercado a medida que maduraba la tecnología central. Eso ejerció presión sobre el precio de venta medio de los láseres utilizados en productos finales de gran volumen, incluidos los relacionados con la transmisión, el marcado y el grabado de telecomunicaciones y la biosección. Pero el sector puede estar ahora en la cúspide de una nueva era de innovación en la que los láseres se combinan cada vez más con ópticas y sensores para permitir aplicaciones aún más sofisticadas. Estos dispositivos integrados, muchos de los cuales todavía están en desarrollo en una serie de industrias, no solo podrían devolver al mercado del láser una trayectoria de alto crecimiento, sino que también podrían convertirse en la principal fuente de valor.

Para ayudar a las partes interesadas de la industria de la fotónica a evaluar las oportunidades que se avecinan, evaluamos los desarrollos recientes en los mercados finales de láser. Luego, exploramos los sectores de la óptica y los sensores en detalle, centrándonos en las capacidades únicas que estas tecnologías pueden proporcionar cuando se combinan con láseres. Las partes interesadas de la industria, incluidos propietarios, operadores y miembros de la junta, han reconocido estas ventajas y se están moviendo rápidamente para ampliar las capacidades tecnológicas de sus empresas a través de fusiones, adquisiciones y asociaciones estratégicas. Los inversores también están prestando atención.

Un mercado apasionante y en evolución

Aunque la tecnología láser ha madurado continuamente desde sus inicios, se destacan dos eras de innovación. Durante las décadas de 1970 y 1980, los investigadores hicieron importantes descubrimientos en la física del láser central que hicieron avanzar la tecnología, aunque muchas aplicaciones se limitaron a entornos científicos, de laboratorio y de I + D. Y durante las últimas tres décadas, los dispositivos láser realmente se trasladaron del laboratorio al ámbito comercial a medida que se refinaban para mejorar el rendimiento, la solidez y la confiabilidad. En este momento surgieron muchas aplicaciones nuevas del láser, como la cirugía, la litografía y la soldadura, lo que permitió avances en industrias que van desde la atención médica hasta la electrónica y la fabricación industrial. Estas innovaciones ayudaron al mercado de dispositivos láser a alcanzar un valor de 17.000 millones de dólares para 2020.

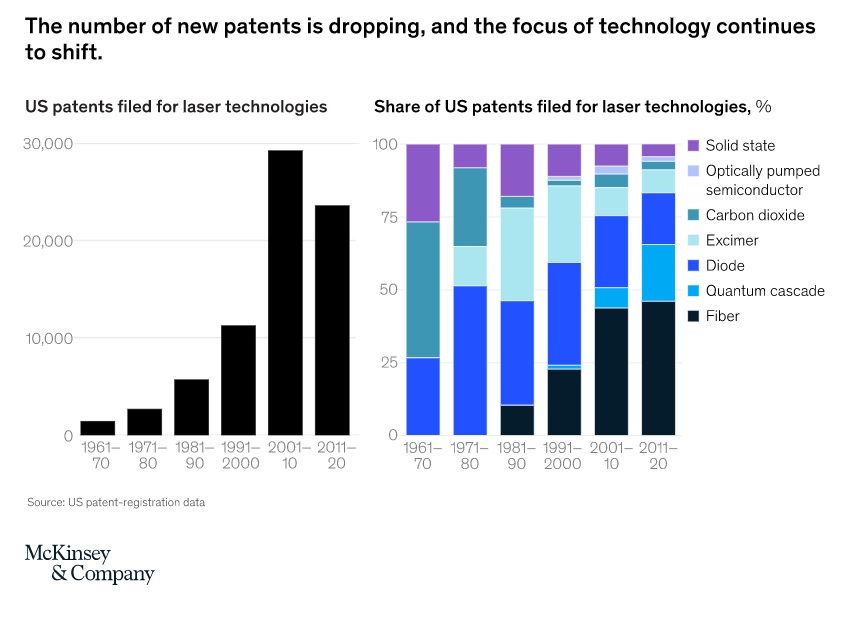

A pesar de los avances tecnológicos de la industria y los fuertes ingresos , algunos indicadores recientes generan preocupación. Tome el ritmo de la innovación medido por el número de patentes registradas. Desde 2001 hasta 2010, los investigadores presentaron más de 29.000 solicitudes de patentes relacionadas con el láser en los EE. UU., Más del doble que en la década anterior (Anexo 1). Sin embargo, para los años de 2011 a 2020, solo se presentaron alrededor de 24,000 solicitudes. Esta caída fue una aberración en una industria donde las solicitudes de patentes se han duplicado tradicionalmente cada década.

Junto con la caída en el número de solicitudes de patentes, el enfoque de la tecnología está cambiando para algunas de las tecnologías láser más importantes: fibra, diodo, estado sólido, dióxido de carbono (CO 2 ), excímero y cascada cuántica. (Estas categorías se describen brevemente en la barra lateral «Descripción general de la tecnología láser»).

La fibra, la categoría de láser más grande, representa ahora más del 45% de todas las patentes registradas. La fibra ha ganado participación, en parte, porque puede enfocar el tamaño del haz hasta el nivel micro y genera más energía en un paquete más pequeño que el CO 2 . Proporciona así una velocidad y precisión óptimas para el corte de metal y la soldadura, entre otras aplicaciones. La fibra también ha permitido nuevas aplicaciones médicas, especialmente para procedimientos dermatológicos.

Aunque los láseres de cascada cuántica se han enfrentado a importantes desafíos de desarrollo durante los últimos 20 años, su eficiencia y rango de longitud de onda han abierto nuevas oportunidades en el diagnóstico médico, las comunicaciones ópticas y la monitorización de procesos industriales. Recientemente, esta categoría ha crecido más rápidamente que la fibra. Representó el 19% de las patentes durante la última década, frente al 7% de 2001 a 2010.

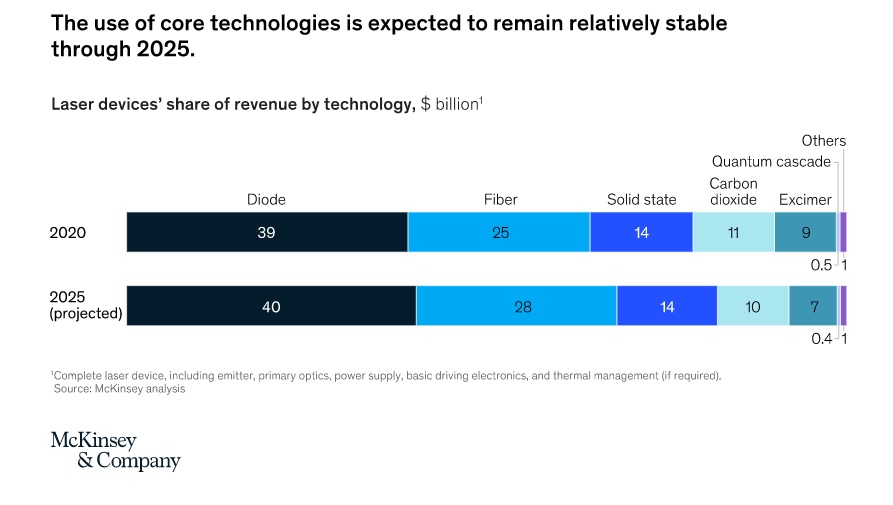

En general, el número de solicitudes de patentes de láser está disminuyendo porque estos dispositivos tienden a tener poder de permanencia una vez que se afianzan en una industria. Las tecnologías láser innovadoras tradicionalmente requieren décadas de I + D y cientos de millones en financiación antes de que estén listas para el mercado, por lo que es poco probable que las empresas busquen alternativas una vez que encuentren una solución viable para una aplicación. Eso, a su vez, significa que no se espera que la participación de la categoría para todas las tecnologías láser centrales cambie sustancialmente en los próximos años. Diodo, fibra, estado sólido y CO 2, las tecnologías, que ahora representan el 90 por ciento de los ingresos por láser, seguirán dominando el mercado. Se prevé que la tecnología de fibra experimente el mayor crecimiento, principalmente debido a su diseño simple y la ventaja de costo sobre otros tipos de láser.

Como en el pasado, la mayoría de las industrias dependerán de más de un tipo de láser, ya que sus aplicaciones tienen diversas necesidades. Por ejemplo, las empresas industriales pueden utilizar láseres de fibra para cortar metal, pero dependen de láseres de CO 2 para plásticos, vidrio y madera, dadas las diferentes longitudes de onda de emisión y requisitos de rendimiento por tipo de material.

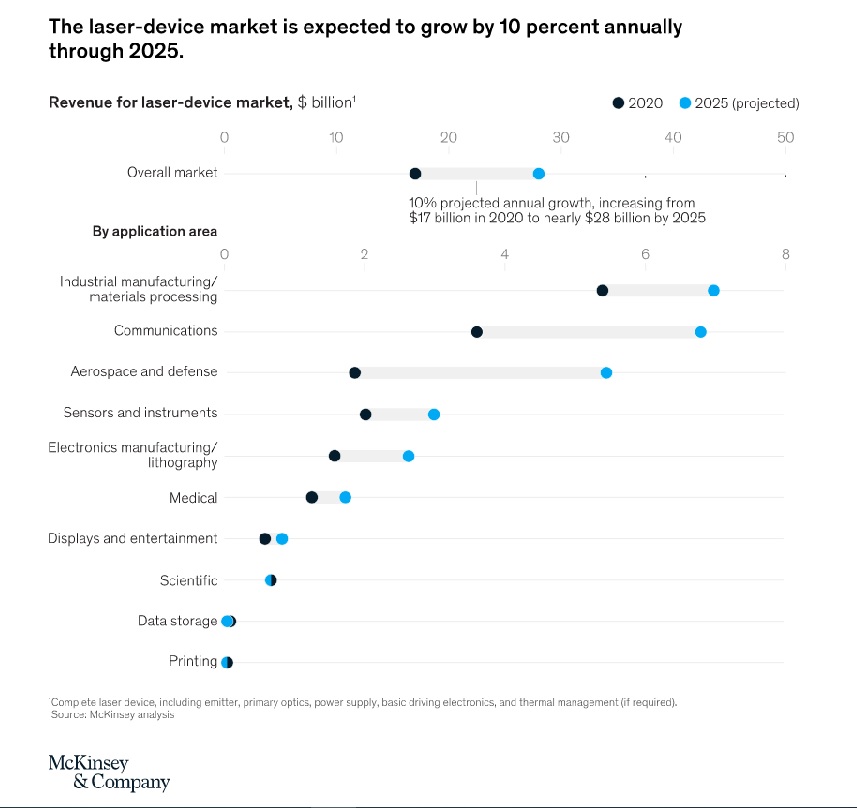

Incluso con un número reducido de solicitudes de patentes, el mercado de dispositivos láser debería experimentar un crecimiento relativamente fuerte del 10% hasta 2025, alcanzando un valor de alrededor de 28.000 millones de dólares. El sector aeroespacial y de defensa está bien posicionado para lograr el mayor crecimiento anual (24%), dado un mayor uso de láseres de alto rendimiento y alto costo para detección, seguimiento y contramedidas. Es probable que algunas aplicaciones, como el almacenamiento de datos y la impresión, disminuyan a medida que las tecnologías de próxima generación se alejen del láser.

Las industrias que experimentan el mayor crecimiento dependen cada vez más de aplicaciones que combinan láseres con avances en otras tecnologías:

- Óptica, que incluye una gama de materiales activos y pasivos que pueden dirigir, filtrar o cambiar ciertas porciones de luz.

- Sensores fotónicos (que detectan emisiones precisas de luz o energía dentro del espectro fotónico), incluidas algunas longitudes de onda UV e IR, que se procesan en información sobre el entorno o la aplicación en la que opera el sensor.

Coordinar cuidadosamente las tecnologías ópticas, láser y de sensores, en particular para la potencia, la longitud de onda y el diseño óptico, es fundamental para su éxito.

Además de ampliar el número de aplicaciones potenciales, la óptica y los sensores también pueden llevar el rendimiento del láser a un nuevo nivel. Por ejemplo, los dispositivos integrados ya son fundamentales para la tomografía de coherencia óptica, un procedimiento no invasivo para tomar imágenes 2-D y 3-D del tejido de la retina. Para determinar todo el potencial de los sistemas integrados basados en láser, primero examinamos los sectores de la óptica de precisión y los sensores fotónicos, analizando las tecnologías centrales, el crecimiento reciente y las adopciones en el futuro. Descubrimos que ambos mercados están prosperando y que el repunte de los dispositivos láser integrados podría aumentar aún más su valor.

El mercado de la óptica

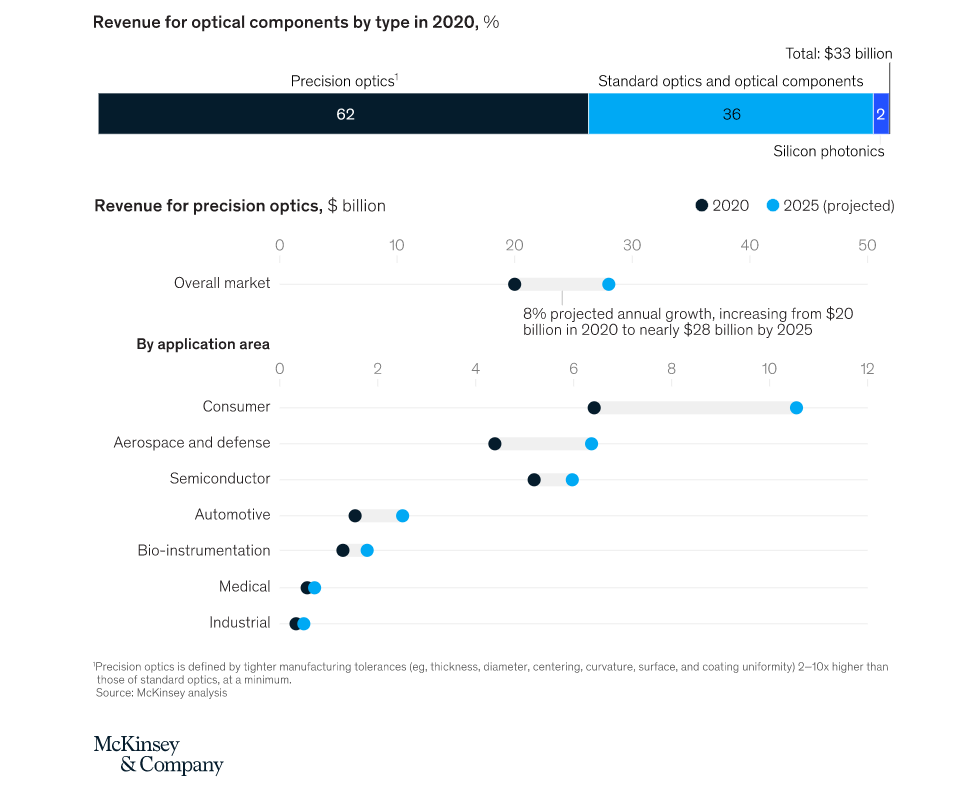

Con un valor total de 33.000 millones, el mercado de la óptica incluye componentes que pueden mejorar la precisión y el rendimiento de los sistemas basados en láser, como:

- filtros, que generalmente consisten en vidrio o plástico recubierto, que transmiten selectivamente longitudes de onda de luz específicas mientras bloquean o reflejan otras

- lentes, clasificados por el tipo y grado de su curvatura, que enfocan o dispersan la luz

- espejos que reflejan la luz de forma selectiva, normalmente para dirigir o doblar los haces

- Divisores de haz, que separan la luz (normalmente por longitud de onda o dirección), y se utilizan a menudo en dispositivos que incluyen tanto láseres como sensores.

- prismas, típicamente maquinados de vidrio, que dispersan la luz en sus componentes por longitud de onda

- Óptica adaptativa, que normalmente integra múltiples componentes ópticos y ajusta sus propiedades a través de la articulación y el control mecánicos o eléctricos.

La óptica de precisión, valorada en 20.000 millones, representa aproximadamente dos tercios del valor del mercado total de componentes ópticos, y se espera un fuerte crecimiento del 8% hasta 2025. Es probable que las aplicaciones de consumo, como biosensores, seguridad y dispositivos portátiles LiDAR, impulsen la mayor parte de la demanda. Los sectores automotriz, de semiconductores y espacial también representarán una gran proporción de los ingresos de la óptica de precisión.

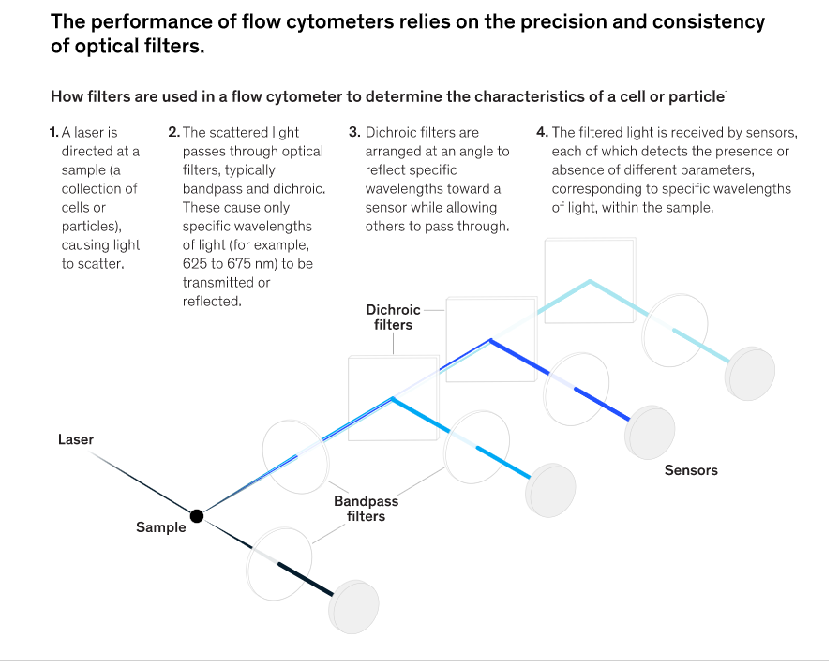

Para comprender el impacto cada vez mayor de la óptica de precisión en el rendimiento de los dispositivos basados en láser, considere la citometría de flujo. En este proceso, se proyecta un láser a través de una muestra biológica para evaluar las características físicas y químicas de células o partículas individuales, incluidas las de la sangre. Los sistemas de citometría de flujo utilizan filtros de paso de banda y dicroicos para restringir las longitudes de onda de la luz que pasan a los detectores, lo que permite a los científicos identificar células o partículas específicas dentro de cada muestra.

En los últimos años, los investigadores han mejorado los filtros de citometría de flujo para aumentar su exactitud y precisión y hacer posible la identificación de múltiples componentes dentro de una sola muestra simultáneamente. Estas actualizaciones han superado los límites del diseño y la fabricación. La importancia de los filtros de paso de banda y dicroicos de última generación se refleja en el hecho de que pueden representar, en promedio, del 10 al 20% de los costes generales del sistema de citómetro de flujo.

Otros innovadores han mejorado la citometría de flujo al reemplazar la óptica tradicional, incluidos espejos y filtros, con un espectrómetro óptico dispersivo. Además de mejorar la precisión de estos dispositivos, estas innovaciones han acelerado significativamente el rendimiento de las muestras.

El mercado de los sensores

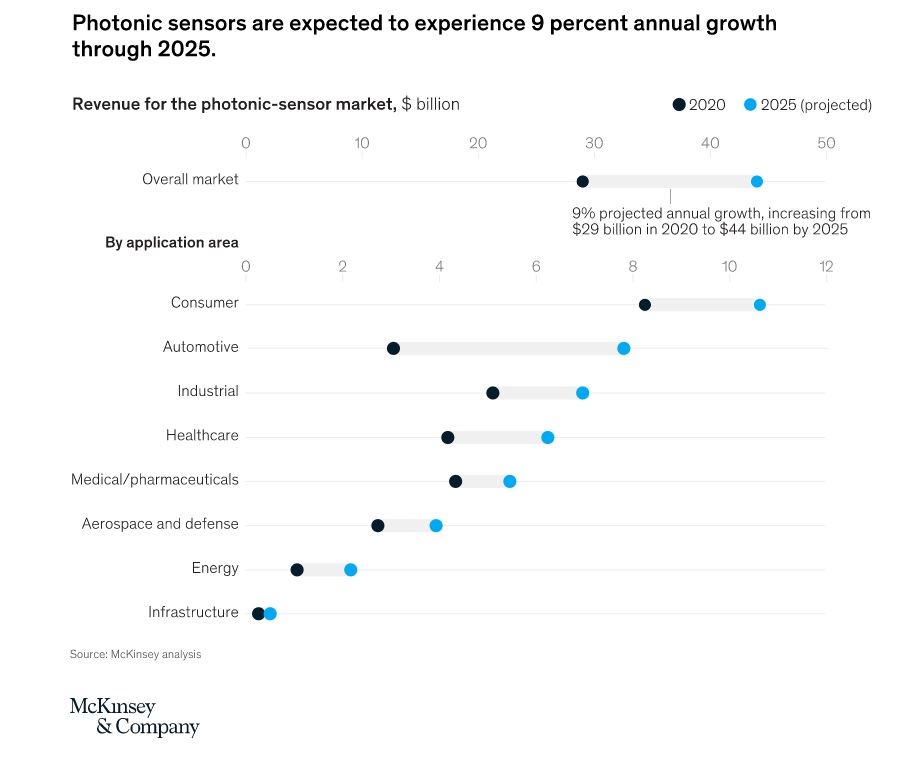

Los sensores fotónicos representan un mercado de 29.000 millones, aproximadamente el 16% del mercado de sensores más amplio de 180.000 millones. Se proyecta que este segmento experimente un fuerte crecimiento del 9% anual hasta el 2025, alcanzando 44.000 millones en ingresos ese año. Destacan algunas áreas de aplicación:

- En la industria automotriz, se espera que la demanda crezca un 21% al año porque los sistemas avanzados de asistencia al conductor y conducción autónoma requieren sensores con alta precisión y resolución.

- Dentro de la infraestructura, se estima que la demanda de sensores aumentará en un 14 por ciento a medida que los innovadores desarrollen dispositivos láser más integrados para medir las características físicas de los edificios, incluidas la tensión y las vibraciones.

- El sector de la energía podría crecer un 15% al año a medida que se incorpore la tecnología de sensores de fibra óptica en las aplicaciones de monitoreo y medición, algunas de las cuales pueden ayudar a reducir los desechos y la contaminación.

- Se espera que el crecimiento anual alcance el 8% para la industria aeroespacial y de defensa, ya que las aplicaciones automatizadas, el uso ampliado de LiDAR aéreo y las nuevas herramientas de detección remota impulsan la demanda.

Las tecnologías de sensores fotónicos incluyen fotodiodos de silicio, que se utilizan ampliamente en aplicaciones donde se requiere una gran cantidad de detectores. Por ejemplo, los fotomultiplicadores de silicio se emplean en LiDAR (que utiliza luz en forma de láseres pulsados para medir la distancia) y en casos de uso de tiempo de vuelo (que implican determinar la distancia o profundidad entre la fuente y otro objeto).

De manera similar, los sensores de dispositivo de carga acoplada (CCD) y los sensores semiconductores de óxido metálico complementarios, que utilizan fotodiodos de silicio, tienen amplios casos de uso en aplicaciones de espectroscopia, visión artificial y defensa.

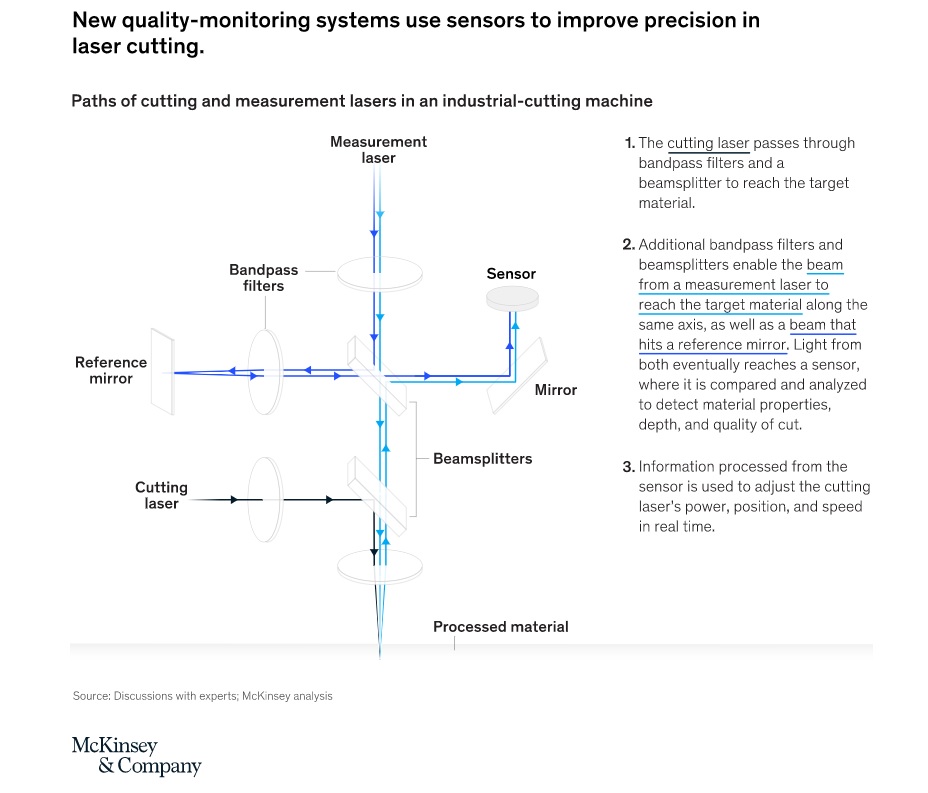

Como otro ejemplo, los láseres de corte industrial utilizados en la fabricación están comenzando a adquirir nuevas capacidades mediante la integración de ópticas y sensores de precisión. Inicialmente, los operadores de la máquina establecían los parámetros y el láser completaba el corte exactamente como se ordenó, sin ajustes a mitad del proceso. Los dispositivos más recientes incluyen sensores que detectan parámetros, como el acabado de la superficie, la densidad, la profundidad de corte y el estrés térmico en los materiales. Dichos dispositivos no solo proporcionan ajustes en tiempo real, sino que también contienen ópticas de precisión, a menudo filtros de división del haz, para permitir tanto el corte con láser como la medición con láser en la misma trayectoria óptica.

Próximos pasos para las empresas del sector de la fotónica

A medida que las partes interesadas de la industria buscan oportunidades dentro de la fotónica y los dispositivos integrados, las fusiones y adquisiciones merecen una mayor atención. A pesar de la reciente ola de acuerdos, la industria de los dispositivos láser permanece fragmentada, con muchos jugadores pequeños con menos de 250 millones de dólares en ingresos que se concentran en nichos especializados. Esta fragmentación sugiere que los operadores, los miembros de la junta y los inversores pueden encontrar muchas oportunidades para combinaciones o asociaciones sinérgicas.

Algunos fabricantes de láser y clientes finales ya están buscando acuerdos de este tipo para facilitar la creación de dispositivos que integran ópticas de precisión, sensores y láseres. Por ejemplo, un importante proveedor de sistemas de litografía adquirió recientemente una empresa de óptica de precisión para obtener capacidades adicionales para productos ultravioleta extrema y ultravioleta profunda. Otra empresa líder en aplicaciones industriales adquirió participaciones minoritarias en algunas empresas de tecnología láser para aumentar sus capacidades en aplicaciones de procesamiento de materiales. También adquirió una empresa que fabrica muchos de los componentes y productos fotónicos utilizados en sensores para conducción autónoma, teléfonos inteligentes y transmisión de datos digitales.

A medida que la integración entre láseres, sensores y ópticas se vuelve cada vez más importante para crear valor en los sistemas de próxima generación, los operadores y los miembros de la junta deben repensar sus estrategias de productos y reposicionarse a lo largo de la cadena de valor. Por ejemplo, es probable que la necesidad de una integración eficaz y una supervisión en tiempo real aumente la importancia del software en esta industria tradicionalmente impulsada por el hardware. Los nuevos requisitos de capacidad de servicio, como el diagnóstico, los ajustes y la calibración remotos, también podrían crear oportunidades adicionales para proporcionar servicios durante la vida útil de cada sistema. Y a medida que los OEM de todos los segmentos del mercado recurren cada vez más a los sistemas fotónicos para abordar las necesidades de los clientes, es probable que las líneas entre los proveedores de componentes, los proveedores de subsistemas y los integradores de dispositivos continúen difuminando.

Como cualquier sector de alta tecnología, la fotónica debe innovar para sobrevivir. Aunque la velocidad de la innovación en la tecnología láser ha ido disminuyendo, la creación de dispositivos integrados que combinen láseres, sensores y ópticas podría marcar el comienzo de una nueva era de oportunidades. Las empresas que desarrollan estos dispositivos ahora podrían tener la ventaja de ser las primeras en actuar, ya que es probable que los clientes finales busquen asociaciones estratégicas para explorar nuevas aplicaciones y crear ofertas de productos. El cambio a dispositivos integrados puede requerir nuevas capacidades, pero abundan las oportunidades para obtenerlos rápidamente dentro del panorama industrial fragmentado.

Artículo elaborado y traducido de «The next wave of innovation in photonics» by McKinsey&Company

Imágenes interiores: McKinsey&Company