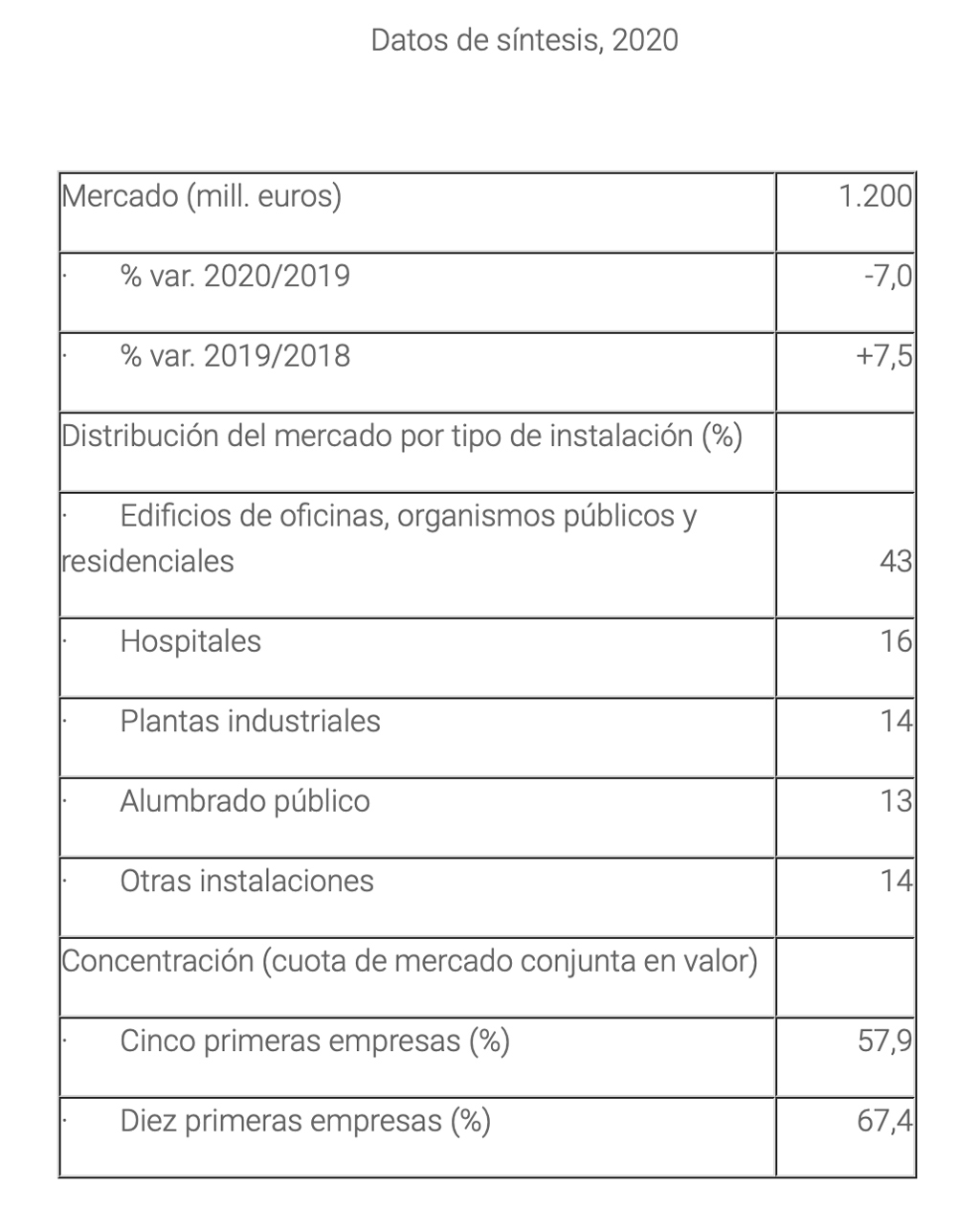

Según el Observatorio Sectorial DBK de INFORMA (filial de CESCE) el volumen de negocio derivado de la prestación de servicios dirigidos a la mejora de la eficiencia energética en edificios y otras instalaciones se situó en 1.200 millones de euros en 2020, con un descenso del 7% respecto al año anterior, en el que había registrado un crecimiento del 7,5%.

La actividad en el sector se vio penalizada por el deterioro de la coyuntura económica y la suspensión temporal de las actividades no esenciales a causa de la pandemia de la COVID-19. En este marco, la reducción de la licitación pública y el retraso o anulación de nuevos proyectos por parte de las empresas privadas afectaron negativamente a la evolución del mercado, que tras años de importantes crecimientos registró una caída.

Las viviendas, edificios de oficinas y organismos públicos reunieron conjuntamente el 43% del valor total del mercado, situándose a continuación los proyectos de eficiencia energética en hospitales, que concentraron el 16% del mercado, seguido de los realizados en plantas industriales que reunieron el 14%, y de los de alumbrado público (13%). Por tipo de cliente, el sector privado reunió el 70% del total de ingresos, unos 840 millones de euros, mientras que el 30% restante correspondió al sector público.

El número de empresas registradas como empresas de servicios energéticos sigue aumentando, de manera que en junio de 2021 se encontraban inscritas en el Listado de Proveedores de Servicios Energéticos del Instituto para la Diversificación y Ahorro de la Energía (IDAE) un total de 2.207, incluyendo personas físicas y jurídicas, 358 más respecto a abril de 2020

El sector se encuentra integrado por empresas procedentes de diversos ámbitos de actividad. Junto a empresas especializadas en servicios energéticos destaca la presencia de constructoras, ingenierías, compañías energéticas, de mantenimiento de edificios e instalaciones y operadores especializados en la prestación de servicios auxiliares a empresas, que cuentan con divisiones específicas para la prestación de servicios energéticos.

El sector registra un alto grado de concentración en los operadores líderes, de manera que los cinco primeros en términos de facturación reunieron en 2020 una cuota conjunta del 57,9% sobre la facturación sectorial, porcentaje que se situó en el 67,4% al considerar a los diez primeros.