Se prevé que los ingresos provenientes del mercado europeo de Internet de las cosas (IoT) aumenten un 19,8% interanual hasta alcanzar los $ 171 mil millones en 2019, según la última actualización de la Guía mundial de gasto de Internet de las cosas de la consultora Internacional Data Corporation (IDC).

El gasto total en soluciones de IoT en Europa mantendrá una tasa de crecimiento anual de dos dígitos durante el período 2017–2022 y se espera que supere los $ 241 mil millones en 2022. El pronóstico se basa en la investigación de IDC sobre el mercado de tecnología en expansión de IoT, que aborda la inversión empresarial, oportunidades e implementaciones de casos de uso en un espectro amplio de industrias.

Si bien el “apetito” por las soluciones de IoT es evidente en toda la región, Europa occidental representará la mayor parte del mercado. Alemania será el campeón europeo de IoT en 2019, con un gasto superior a los $ 35 mil millones. La adopción de la tecnología en otros países europeos también se disparará, con Francia y el Reino Unido cada uno gastando más de $ 25 mil millones, seguido de Italia con $ 19 mil millones. Europa Central y del Este (CEE) representará el 7% de los ingresos totales de IoT en Europa en 2019.

«Aún estamos analizando cuán poderosas pueden ser las soluciones de IoT cuando se combinan con la escala masiva de puntos de IoT, la conectividad y la tecnología avanzada», dijo Milan Kalal , gerente de programas de IDC. «Dicho esto, las organizaciones de todas las industrias están experimentando gradualmente que la conducción de resultados empresariales con IoT requiere no solo nuevas tecnologías y experiencia en áreas como infraestructura de vanguardia, redes cableadas e inalámbricas, seguridad y arquitecturas de nube, sino también casos viables que ofrecer resultados a corto plazo y ayudar a impulsar una hoja de ruta de innovación estratégica «.

Las industrias que se prevé que gasten más en soluciones de IoT en 2019 son la manufactura ($ 20 mil millones), los servicios públicos ($ 19 mil millones), la venta minorista ($ 16 mil millones) y el transporte ($ 15 mil millones). El gasto de IoT entre los fabricantes se centrará en gran medida en soluciones que apoyen las operaciones de fabricación y la gestión de activos de producción. En el sector de servicios públicos, el gasto de IoT estará dominado por las redes inteligentes de electricidad, gas y agua. Las operaciones omnicanal serán el caso de uso más grande en el sector minorista. En el transporte, dos tercios de los gastos de IoT se destinarán al monitoreo de carga y soluciones logísticas. Las industrias que verán las tasas de crecimiento anual más rápidas durante el período 2017-2022 son minoristas (18.5%), salud (17.9%) y gobierno estatal / local (17.1%).

Dicho todo esto, el gran gasto de IoT en 2019 será el segmento de consumidores, con ingresos que superarán los $ 32 mil millones. Los casos de uso más grandes de los consumidores estarán relacionados con el hogar inteligente, el bienestar personal y los vehículos conectados. Dentro del hogar inteligente, la automatización del hogar y los electrodomésticos inteligentes experimentarán un fuerte crecimiento del gasto durante el período de pronóstico y ayudarán a que el consumidor sea el segmento de la industria de más rápido crecimiento con un 20% en cinco años.

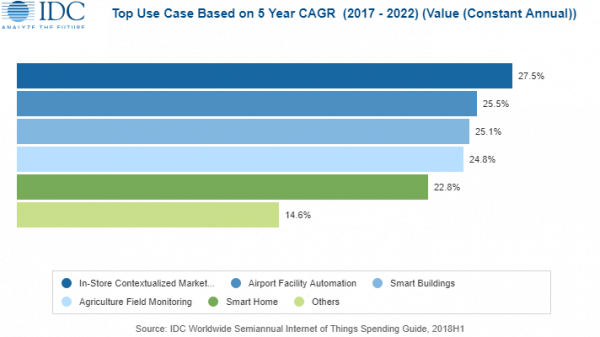

El pronóstico del crecimiento del gasto por caso de uso durante el período 2017-2022 brinda una imagen de dónde otras industrias realizarán sus inversiones en IoT. Estos incluyen mercadeo contextualizado en la tienda (venta minorista), automatización de instalaciones aeroportuarias (transporte), edificios inteligentes (servicios profesionales), monitoreo de campos agrícolas (industrias de recursos) y hogares inteligentes (consumidores).

«Ahora estamos experimentando un escenario de dicotomía entre los adoptantes europeos de IoT: mientras unos pocos usuarios avanzados están aprovechando las tecnologías de IoT a pleno rendimiento, todavía hay una gran parte de usuarios que luchan por probar y replicar pilotos iniciales y pruebas de conceptos», dice Andrea Siviero, gerente de investigación en IDC.

El hardware será la categoría de tecnología más grande en 2019 con ingresos de $ 66 mil millones liderados por compras de módulos y sensores. Los servicios estarán cerca de los 60 mil millones de dólares que se destinarán a los servicios tradicionales de TI e instalación, así como a los dispositivos no tradicionales y los servicios operativos. El gasto en software de IoT totalizará $ 35 mil millones en 2019 y verá el crecimiento más rápido durante el período de pronóstico de cinco años con 18.9%. El gasto en conectividad de IoT totalizará $ 10 mil millones en 2019.

La Guía semestral mundial de gasto en Internet de las cosas prevé un gasto para 14 tecnologías y 82 casos de uso específicos en 20 industrias en nueve regiones y 53 países. A diferencia de cualquier otra investigación en la industria, esta guía integral fue diseñada para ayudar a los proveedores a comprender claramente las oportunidades específicas de la industria para las tecnologías de IoT en la actualidad.