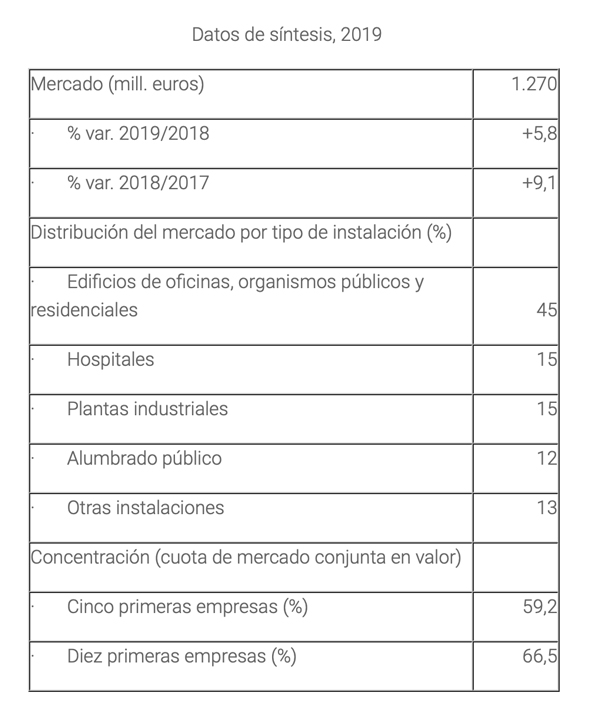

Según el Observatorio Sectorial DBK de INFORMA el volumen de negocio derivado de la presentación de servicios dirigidos a la mejora de la eficiencia energética en edificios y otras instalaciones alcanzó los 1.270 millones de euros, lo que supuso un crecimiento del 5,8% respecto al año anterior, en el que se había contabilizado un aumento del 9,1%.

En 2019, se mantuvo la tendencia de crecimiento de años anteriores, en un contexto en el que la actividad del sector siguió beneficiándose de los programas públicos de ayudas.

Destaca el crecimiento de la demanda procedente de viviendas y edificios. Así, el segmento residencial y el de edificios de oficinas y organismos públicos reunieron conjuntamente el 45% del valor total del mercado, situándose a continuación los hospitales (15%), plantas industriales (15%) y el alumbrado público (12%).

Por tipo de cliente, el sector privado concentró en torno al 70% del total de ingresos, habiendo incrementado su penetración frente al sector público, que reunió el 30% restante.

Empresas del sector

En abril de 2020 se encontraban inscritos en el Listado de Proveedores de Servicios Energéticos del Instituto para la Diversificación y Ahorro de la Energía (IDAE) un total de 1.849 operadores, incluyendo personas físicas y jurídicas, 335 más respecto a abril de 2019.

Junto a las empresas especializadas en la prestación de servicios energéticos, se aprecia la presencia de operadores procedentes de diversos sectores de actividad, como grupos constructores, compañías eléctricas, empresas de ingeniería, empresas de mantenimiento de edificios e instalaciones y operadores especializados en la prestación de servicios auxiliares a empresas.

El sector registra un alto grado de concentración, de manera que los cinco primeros en términos de facturación en el sector reunieron en 2019 una cuota conjunta del 59,2% sobre la facturación sectorial, porcentaje que se elevó hasta el 66,5% al considerar a los diez primeros.