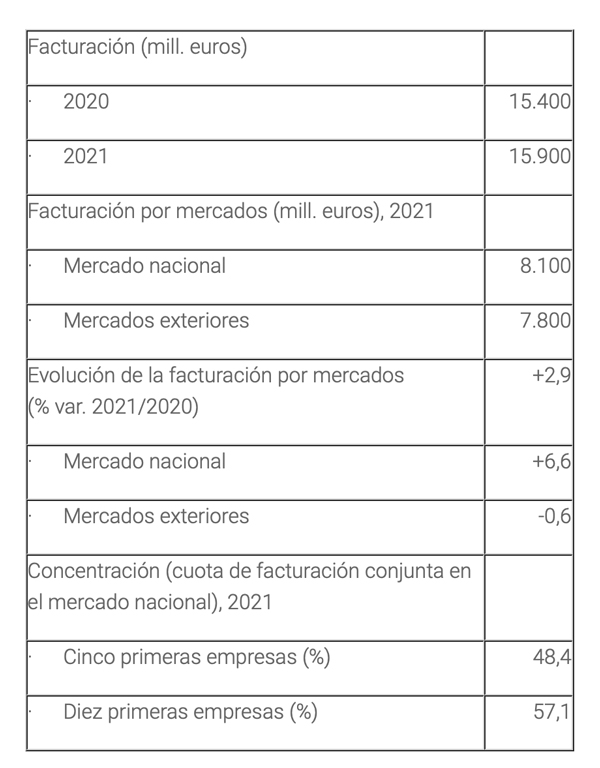

Según el Observatorio Sectorial DBK de INFORMA el volumen de negocio total de las empresas de instalaciones y montajes registró un crecimiento en 2021, tras la fuerte caída de la actividad registrada en el año anterior por la pandemia de la COVID-19, que supuso la paralización temporal o definitiva de algunos proyectos, y la caída de la contratación de nuevos. Así, la facturación total de las empresas del sector se situó en 15.900 millones de euros, un 2,9% más que en el año anterior, en el que se había registrado un descenso del 13,2%.

La actividad en el mercado nacional concentró el crecimiento, con un incremento del 6,6% hasta alcanzar los 8.100 millones de euros (-11,6% en 2020), mientras que los ingresos generados en mercados exteriores se mantuvieron estancados, situándose en 7.800 millones de euros (-0,6%).

Los principales indicadores de rentabilidad del sector registraron en 2021 una suave mejora, en un contexto de crecimiento de los ingresos, si bien se vio limitada por el ascenso de los costes de producción.

A corto plazo la facturación de las empresas del sector seguirá aumentando, si bien su crecimiento se verá limitado por la fuerte subida de los costes y el deterioro de la coyuntura económica, agudizados por la guerra de Ucrania, que supondrán una reducción de nuevas contrataciones ante el alto coste de los proyectos. En este marco, la facturación total de las empresas de instalaciones y montajes para el cierre de 2022 podría situarse en unos 16.800 millones de euros, lo que supondría un aumento de alrededor del 6%, previéndose un incremento sensiblemente menor en 2023.

En el sector operan alrededor de 6.750 empresas, que generan un volumen de empleo de unos 135.000 trabajadores, resultando una plantilla media de 20 trabajadores por empresa. No obstante, la mayor parte de las empresas son pequeñas, de modo que en torno al 97% de los operadores cuentan con menos de 40 empleados, y sólo un 1% con más de 100.

A pesar del elevado número de empresas existente, el sector registra un alto grado de concentración en los principales operadores, de manera que los cinco primeros en términos de facturación total reunieron conjuntamente el 48% del volumen de negocio en 2021, participación que se situó en el 57% al considerar a los diez primeros.

Imágenes: Freepik