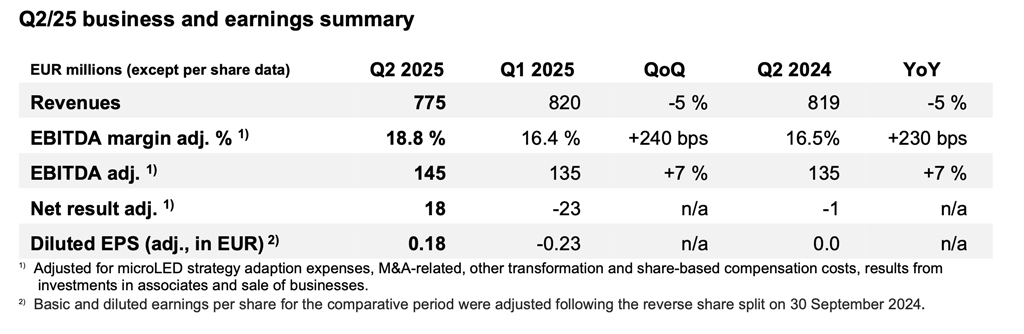

ams OSRAM ha publicado sus resultados correspondientes al segundo trimestre de 2025, un periodo marcado por la debilidad del dólar estadounidense, los ajustes de inventario en el mercado de lámparas para automoción y la transición hacia un modelo de negocio más centrado en semiconductores. A pesar de este contexto, la empresa ha conseguido situar sus ingresos en 775 millones de euros, dentro del rango previsto, y un margen de EBITDA ajustado del 18,8 %.

La cifra refleja una caída del 5 % respecto al trimestre anterior, atribuida principalmente a la corrección de inventarios en el mercado de recambios de iluminación para automoción en Estados Unidos, a la estacionalidad habitual y al impacto de la divisa. A tipos de cambio constantes, los ingresos habrían sido unos 35 millones de euros superiores.

“En el segundo trimestre hemos mostrado un desempeño sólido en un mercado que sigue siendo complicado, con buena rentabilidad gracias a la rápida implementación del programa ‘Re-establish-the Base’ y a la preproducción de cara a la segunda mitad del año, así como a una muy buena dinámica de design wins que asegura el negocio futuro en semiconductores. Seguimos esperando un segundo semestre más fuerte, aunque la debilidad del dólar estadounidense pesa sobre los resultados y las discusiones en torno a los aranceles generan una incertidumbre constante”, explica el CEO de ams OSRAM, Aldo Kamper.

Por su parte, el CFO de la compañía, Rainir Irle, declaró: “Se está desarrollando nuestro plan para acelerar el desapalancamiento del balance. La ampliación de la línea de crédito renovable, las colocaciones privadas de nuevas notas sénior con vencimiento en 2029 para prefabricar a largo plazo posibles ejercicios de opciones de venta de minoritarios de OSRAM y para recomprar los bonos convertibles de 2027, pero sobre todo la primera desinversión destinada a reducir el apalancamiento, muestran que también estamos cumpliendo los hitos previstos en nuestra estrategia financiera”.

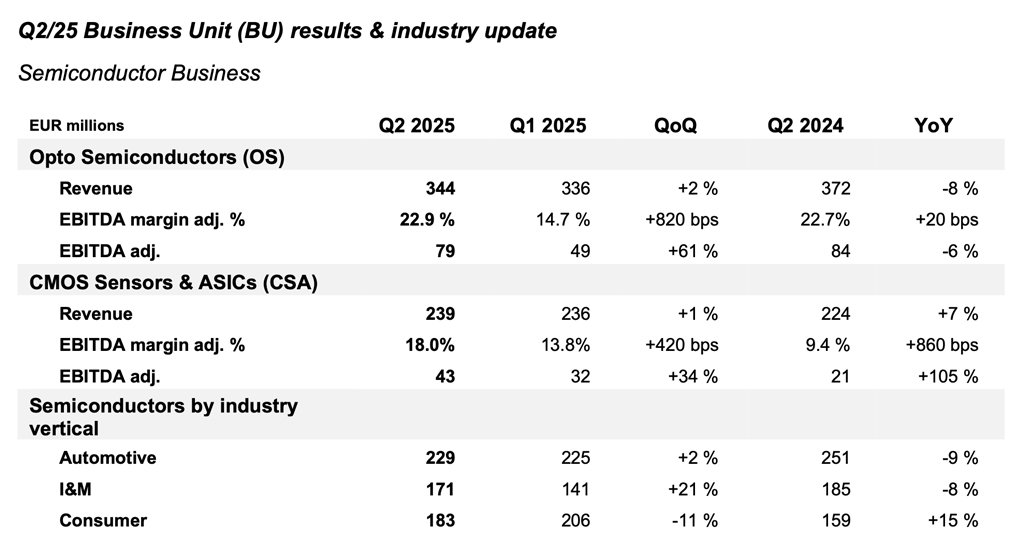

Negocio de semiconductores

El área de semiconductores representó el 76 % de los ingresos del grupo en el segundo trimestre de 2025, con 582 millones de euros frente a los 596 millones del mismo periodo del año anterior. La caída se explica por la corrección de inventarios en la cadena de suministro de LED para automoción y la eliminación de actividades no estratégicas. Sin embargo, la cartera principal, impulsada por nuevos sensores, mostró un crecimiento sólido: ajustando por divisa y considerando solo el negocio central, los ingresos habrían aumentado un 7 % interanual, en línea con los objetivos de crecimiento a medio plazo.

En el segmento de automoción, el negocio mejoró respecto al trimestre anterior, aunque registró un descenso del 9 % interanual debido a los ajustes de inventario en productos optoelectrónicos y la incertidumbre de la demanda en fabricantes Tier-1 y OEM. En el área industrial y médica, los ingresos crecieron un 21 % frente al trimestre anterior gracias al repunte estacional en horticultura y a la resiliencia de la iluminación profesional, con mejoras destacadas en Europa y América, mientras que la automatización industrial se mantiene en niveles bajos y en el ámbito médico se empiezan a apreciar signos de recuperación en los pedidos. Por último, el negocio de consumo mostró un comportamiento especialmente positivo, con un aumento del 15 % interanual pese a la estacionalidad negativa habitual del segundo trimestre, gracias a la introducción de nuevos productos para dispositivos portátiles.

Segmento de Opto Semiconductores (OS)

En el segmento de Opto Semiconductores (OS), el trimestre estuvo marcado por el impulso estacional del negocio de horticultura y por un ligero aumento de las ventas en automoción, lo que permitió mejorar los resultados respecto al periodo anterior.

El EBITDA ajustado ascendió a 79 millones de euros, favorecido por la mayor contribución del margen bruto, los efectos positivos del tipo de cambio euro/dólar y la contabilización de fondos procedentes de ayudas gubernamentales y clientes.

Segmento de Sensores CMOS y ASICS (CSA)

Los ingresos de este segmento se mantuvieron prácticamente estables respecto al trimestre anterior. No obstante, la demanda de componentes para dispositivos portátiles de consumo fue algo más sólida de lo habitual para esta época del año y las ventas destinadas a aplicaciones industriales y médicas también mostraron una evolución positiva.

El EBITDA ajustado mejoró en 10 millones de euros en el segundo trimestre de 2025 en comparación con el primero, impulsado por una mayor carga de producción en previsión de las rampas de nuevos productos en la segunda mitad del año. El margen de EBITDA ajustado prácticamente duplicó el registrado un año antes, apoyado en los ahorros estructurales derivados del programa Re-establish the Base.

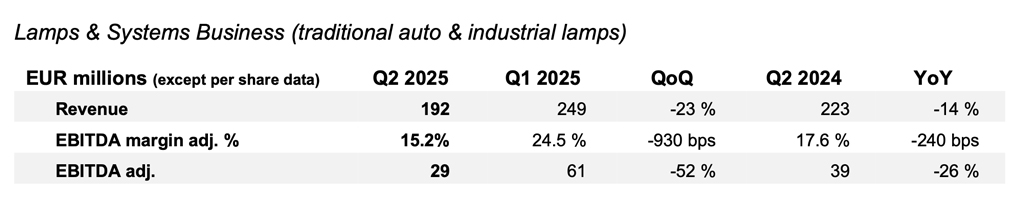

Negocio de Lámparas y Sistemas (L&S)

El negocio de Lámparas y Sistemas (L&S) representó aproximadamente el 24 % de los ingresos del segundo trimestre de 2025. El descenso registrado tanto en comparación con el trimestre anterior como con el mismo periodo del año anterior se debió principalmente a los ajustes de inventario realizados por las cadenas minoristas del mercado de recambios de automoción en Estados Unidos.

A esta situación se sumaron cierta debilidad en la demanda europea y el impacto negativo de la depreciación del dólar frente al euro. Dentro de este segmento, las ventas de lámparas especiales experimentaron una ligera reducción intertrimestral acorde con la estacionalidad habitual. El EBITDA ajustado también retrocedió, reflejando una menor utilización de la capacidad productiva y un mix de producto menos favorable, tras un primer trimestre que había estado influido positivamente por efectos extraordinarios.

Perspectivas de Futuro

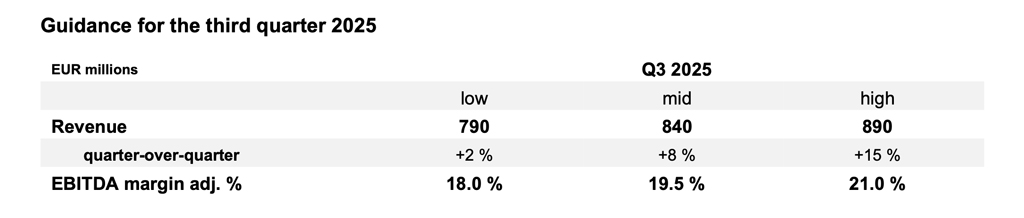

De cara al tercer trimestre de 2025, ams OSRAM prevé una recuperación progresiva de su negocio de semiconductores. En automoción, se espera una mejora de la demanda gracias a la normalización del mercado y al inicio de nuevos proyectos, mientras que en los segmentos industrial y médico el crecimiento será más moderado, condicionado todavía por el ajuste de inventarios. El área de consumo debería experimentar el repunte estacional habitual, consolidando así el patrón de un tercer trimestre fuerte, aunque algo inferior al del año pasado por el efecto de la debilidad del dólar. En el negocio tradicional de lámparas para automoción, las ventas al canal de posventa se beneficiarán del inicio de la llamada “temporada de iluminación” tras el verano.

Con este contexto, el grupo estima ingresos entre 790 y 890 millones de euros y un EBITDA ajustado del 19,5 % ±1,5 %, apoyado en la ejecución de su programa de eficiencia Re-establish the Base. Para el conjunto del ejercicio, la compañía anticipa un segundo semestre más sólido gracias a la estacionalidad y al lanzamiento de nuevos productos, manteniendo el objetivo de generar un flujo de caja libre superior a los 100 millones de euros. No obstante, persisten incertidumbres ligadas a factores macroeconómicos y geopolíticos, como los aranceles en Estados Unidos y la evolución del tipo de cambio euro/dólar.

Datos e imágenes: ams OSRAM