El tercer trimestre de 2025 marca un punto de estabilización relevante para ams OSRAM, una compañía que lleva dos años ajustando su estructura, redefiniendo su perímetro tecnológico y priorizando aquellos negocios capaces de sostener un crecimiento rentable en un entorno de costes elevados, presión cambiaria y ciclos impredecibles en la cadena de valor de los semiconductores.

La compañía ha logrado cerrar el trimestre con un flujo de caja libre (FCF) de 43 millones de euros —incluidos los intereses netos pagados—, una cifra que, aun sin ser extraordinaria, adquiere un peso estratégico evidente: confirma que las medidas de eficiencia implantadas desde 2023 están empezando a cristalizar en métricas financieras positivas.

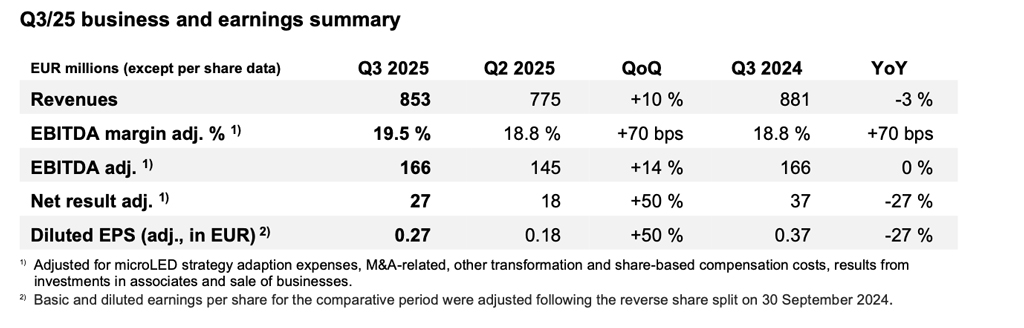

Con unos ingresos consolidados de 853 millones de euros, situados por encima del punto medio de la guía proporcionada previamente, y un EBITDA ajustado del 19,5 % —también en línea con lo previsto—, la compañía ha conseguido equilibrar tres factores que, en conjunto, configuran la narrativa principal del trimestre: protección del margen, generación de caja y rearme tecnológico para su núcleo semiconductor, la pieza central de la ams OSRAM actual.

“Nuestro negocio principal de semiconductores volvió a crecer en términos comparables, en línea con nuestro modelo operativo objetivo. Tal como prometimos, estamos logrando un segundo semestre más sólido en términos de ingresos, resultados y flujo de caja, a pesar de la depreciación del dólar estadounidense y el aumento de los precios de las materias primas. Al mismo tiempo, captamos continuamente nuevos clientes y nos preparamos para el crecimiento futuro con el lanzamiento de nuevas plataformas tecnológicas”, declaró Aldo Kamper, CEO de ams OSRAM.

Inversiones tecnológicas

La compañía continúa destinando recursos de forma sostenida a plataformas tecnológicas capaces de marcar diferencias tanto en coste como en prestaciones. Esta estrategia combina el desarrollo de soluciones optimizadas en términos de coste-rendimiento con la investigación en tecnologías fotónicas avanzadas orientadas a habilitar nuevos mercados y aplicaciones emergentes. Entre los ejemplos más recientes destacan los progresos obtenidos en su plataforma de emisores AlGaAs para aplicaciones en el infrarrojo cercano, donde la empresa sitúa su eficiencia energética (wall-plug efficiency) y potencia de salida en niveles de referencia dentro de la industria. Estas fuentes NIR encuentran uso en ámbitos tan diversos como automoción, tratamiento de materiales o determinados sistemas de defensa y monitorización.

Un componente clave dentro de esta estrategia tecnológica es la protección de la propiedad intelectual utilizada por los clientes. En esta línea, el pasado 16 de octubre de 2025 la compañía amplió su colaboración histórica con Nichia mediante la firma de un acuerdo integral de licencias cruzadas. Este pacto abarca miles de innovaciones patentadas en tecnologías LED y láser, y proporciona a los fabricantes que integran dispositivos de ambas compañías un marco reforzado de seguridad jurídica y libertad de operación en desarrollos sensibles.

En el ámbito de la sensórica óptica, la empresa ha presentado recientemente una plataforma de medición direct time-of-flight (dToF) en dos dimensiones, concebida para capturar información de profundidad con alta precisión y baja latencia. Esta tecnología permite habilitar capacidades de Edge AI en dispositivos compactos, con aplicaciones que van desde el mantenimiento automático del enfoque en smartphones durante escenas de vídeo con objetos en movimiento hasta la identificación fiable de paquetes similares en robots logísticos, además de otros escenarios donde la percepción espacial es crítica.

Negocio de semiconductores

Los semiconductores volvieron a ser el pilar del trimestre, aportando alrededor del 75 % de los ingresos del grupo, con 637 millones de euros, una cifra ligeramente inferior a los 647 millones registrados un año antes. Esta variación responde tanto al efecto del tipo de cambio EUR/USD como al proceso de retirada de actividades no estratégicas dentro del programa Re-establish the Base, que hace un año aún aportaban varios millones de euros de dos dígitos.

El crecimiento del portafolio core —particularmente en nuevas familias de sensores— compensó la salida de esos negocios en fase de desinversión. Si se corrigen ambos efectos, la actividad semiconductor habría registrado un crecimiento comparable cercano al 9 %, en línea con la horquilla de crecimiento establecida en el modelo operativo a medio plazo para este segmento.

En cuanto a la dinámica sectorial, los diferentes mercados finales mostraron comportamientos heterogéneos. En automoción, la actividad mejoró respecto al trimestre anterior tras completarse la corrección de inventarios en la cadena de suministro de LED, aunque sin indicios de una reposición significativa. El índice book-to-bill se mantuvo en torno a 1 y, en términos interanuales, los ingresos crecieron un 2 %, reflejando una normalización progresiva de los niveles de inventario. No obstante, los fabricantes continúan realizando pedidos con horizontes de planificación muy reducidos.

En el segmento Industrial & Medical (I&M), los mercados se estabilizaron pero permanecen contenidos en algunos subsegmentos. El negocio de iluminación profesional mantuvo un desempeño sólido en un entorno competitivo, mientras que la horticultura alcanzó su pico estacional. La automatización industrial mostró una leve mejoría desde niveles bajos, y en el mercado masivo, Europa y América registraron un comportamiento relativamente mejor que China. Las aplicaciones médicas continuaron estabilizándose de forma gradual.

En electrónica de consumo, la demanda ligada a dispositivos portátiles y nuevos lanzamientos experimentó el repunte estacional habitual, y los productos recientemente introducidos se extendieron a nuevas plataformas. En comparación interanual, los ingresos descendieron un 3 %, una variación atribuible por completo a la depreciación del dólar. Sobre una base comparable, las nuevas referencias compensaron con creces la caída asociada a la retirada de productos del portafolio no estratégico.

Resultados por Segmentos

Segmento de Opto Semiconductores (OS)

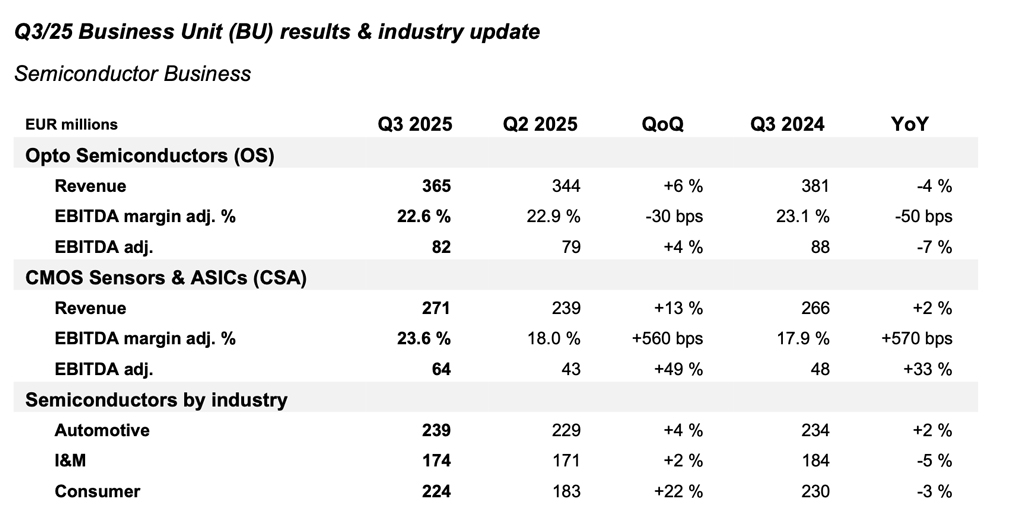

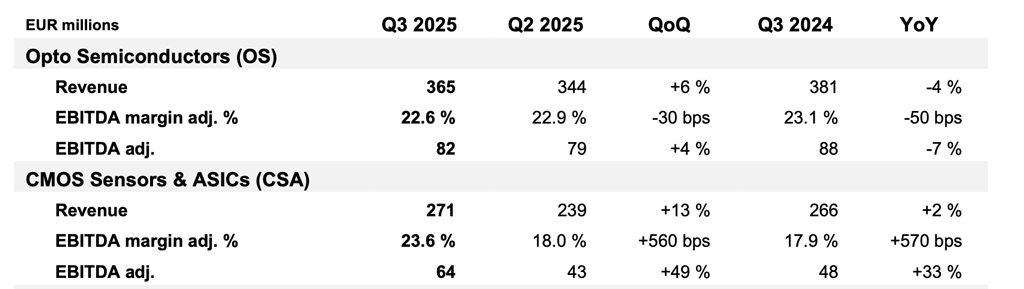

Esta subdivisión dentro del negocis de Semiconductores, registró un avance trimestre a trimestre impulsado por dos factores: el repunte estacional del mercado de horticultura y un ligero incremento de las ventas en automoción. El EBITDA ajustado ascendió a 82 millones de euros, frente a los 79 millones del trimestre anterior, una mejora asociada al aumento del margen bruto, aunque parcialmente compensada por los ingresos puntuales registrados en el segundo trimestre como consecuencia de ajustes de subvenciones.

Segmento de Sensores CMOS y ASICS (CSA)

Los ingresos de esta área experimentaron un crecimiento significativo respecto al trimestre anterior. La demanda de componentes para dispositivos de electrónica de consumo alcanzó su pico estacional habitual, mientras que las ventas destinadas a aplicaciones industriales y médicas continuaron estabilizándose.

El EBITDA ajustado mejoró en 21 millones de euros en comparación con el segundo trimestre, un incremento atribuido fundamentalmente a la venta de un activo productivo en las instalaciones de Singapur dentro del programa Re-establish the Base, así como al aumento del margen bruto.

Segménto de Lámparas y Sistemas (L&S)

El negocio de Lamps & Systems aportó aproximadamente el 25 % de los ingresos del grupo en el tercer trimestre de 2025. El incremento registrado frente al trimestre anterior responde al repunte estacional habitual, mientras que la reducción interanual se explica por la continua caída del segmento de lámparas halógenas para fabricantes de automóviles, un producto que progresivamente pierde presencia en los nuevos vehículos.

Las ventas de Lámparas Especiales se mantuvieron en niveles habituales, con variaciones mínimas respecto al trimestre precedente. En términos de rentabilidad, el EBITDA ajustado permaneció prácticamente estable: las reducciones de inventario y el aumento estacional de los gastos de marketing en el negocio de posventa compensaron el impacto positivo derivado del mayor volumen de ingresos.

Perspectivas de Futuro

Para el negocio de semiconductores, la compañía anticipa una evolución marcada por la dinámica específica de cada mercado final. En automoción, se espera una demanda prácticamente plana, alineada con la incertidumbre general que aún perciben los fabricantes de vehículos y proveedores de primer nivel. El patrón de pedidos a muy corto plazo seguirá siendo la norma. En industrial y médico, la previsión apunta a una evolución coherente con una recuperación todavía lenta del mercado. En consumo, tras el pico estacional del tercer trimestre, se prevé el descenso habitual de ingresos característico de esta fase del año.

En conjunto, el negocio semiconductor debería seguir su patrón estacional habitual, con un cuarto trimestre más moderado. En términos interanuales, podría registrarse un ligero retroceso si la retirada del portafolio no estratégico y el impacto negativo —de un volumen cercano a varios millones de dos dígitos— derivado de la debilidad del dólar no quedan plenamente compensados por la normalización de la cadena de suministro en Industrial & Medical y por las ventas de los productos de consumo recientemente introducidos.

En paralelo, la compañía prevé que el negocio de aftermarket de lámparas automotrices tradicionales alcance su pico estacional en el cuarto trimestre, contribuyendo de manera significativa al área de Lámparas y Sistemas.

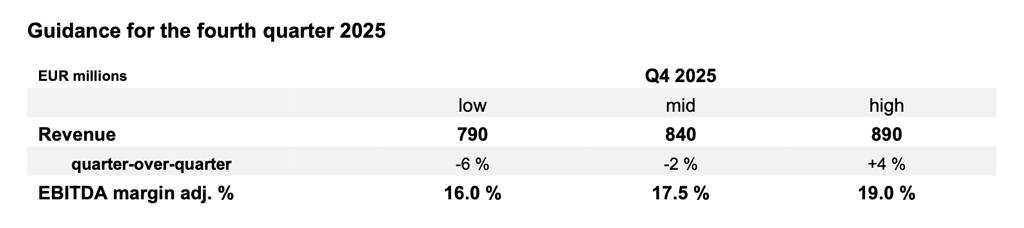

Con estos elementos, el grupo espera situar los ingresos del cuarto trimestre en un rango de 790 a 890 millones de euros, asumiendo un tipo de cambio EUR/USD de 1,16. El impacto del dólar más débil respecto al año anterior se estima en un nivel de varios millones de dos dígitos.

La compañía prevé un EBITDA ajustado del 17,5 % +/-1,5 %, en consonancia con la evolución esperada de los ingresos y teniendo en cuenta la ausencia del beneficio puntual obtenido en el tercer trimestre por la venta de activos de fabricación en las instalaciones de Singapur.

Datos e imágenes: ams OSRAM