ams OSRAM ha aprovechado la presentación de sus resultados financieros para el segundo trimestre del año para anunciar un reajuste estratégico del grupo, reorientando su cartera de semiconductores hacia su núcleo más rentable de sensores inteligentes y componentes emisores diferenciados. La cartera de productos no estratégicos y de menor rendimiento, con unos ingresos de entre los 300 y 400 millones de euros, que incluye, entre otros, componentes ópticos pasivos, será eliminada.

“En los últimos meses hemos completado un profundo análisis de la empresa para determinar el camino a seguir. Tenemos un núcleo muy fuerte, sin embargo, tenemos que tomar medidas importantes para mejorar nuestro rendimiento”, explica el CEO de ams OSRAM, Aldo Kamper.

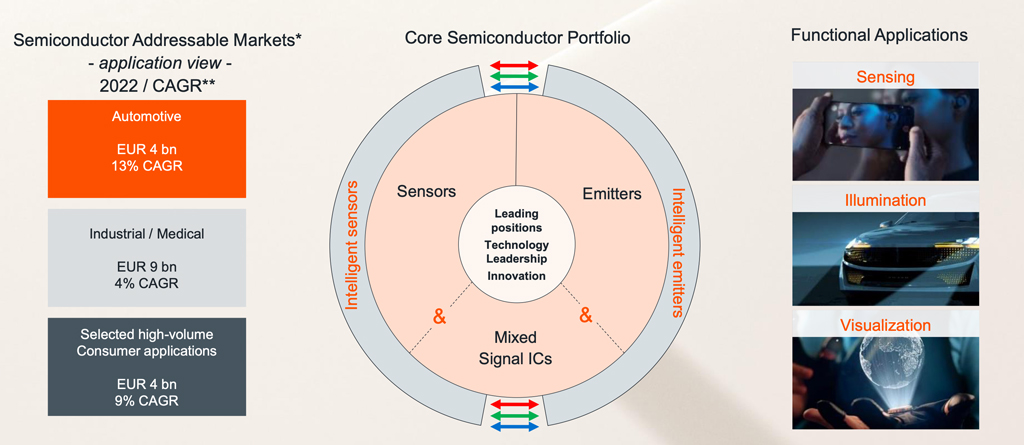

Con esta decisión la compañía quiere ampliar sus posiciones de liderazgo en los mercados relevantes de semiconductores para automoción, industriales y médicos. El negocio de automoción y la iluminación especial (Segmento de Lámparas y Sistemas) seguirá contribuyendo significativamente a la rentabilidad del Grupo, con su creciente posición de liderazgo en el mercado de lámparas de automoción.

Asimismo, el Grupo seguirá buscando oportunidades específicas en el mercado de semiconductores de dispositivos de consumo en los segmentos de productos donde se puede lograr una diferenciación sostenible a través de la innovación de vanguardia. Centrará su capacidad de fabricación interna únicamente en aquellas plataformas que le permitan mantener una diferenciación sostenible frente a sus competidores.

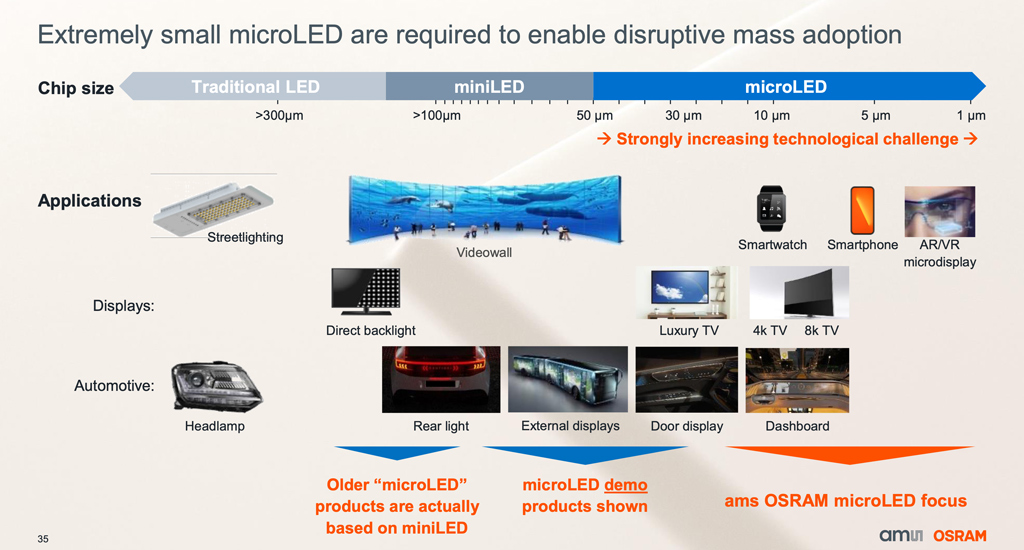

En el futuro, se reforzarán las inversiones en el negocio principal, como los LED y láseres de alto rendimiento, los circuitos integrados analógicos de señal mixta y los sensores. “El Grupo seguirá invirtiendo en áreas disruptivas de crecimiento futuro, como microLED, pero con una asignación de recursos más equilibrada entre oportunidades emergentes y consolidadas”, señalan desde ams OSRAM.

Además de esta reestructuración, la compañía se aleja de un modelo de gestión funcional en el Consejo de Administración, reduciendo el mismo al CEO y CFO, a partir del 1 de enero de 2024.

“Nuestro poder de innovación ayuda a simplificar un mundo cada vez más complejo. A medida que nos reconstruyamos en torno a nuestro negocio principal, nos beneficiaremos de las tendencias de crecimiento estructural, al tiempo que haremos más fuerte a la empresa en los mercados objetivo con ofertas más diferenciadas. Se trata de ser un socio fiable para todas nuestras partes interesadas. La rentabilidad y la monetización de la innovación se sitúan en el centro de nuestro pensamiento, al tiempo que mantenemos nuestra pasión por la tecnología punta que contribuye a hacer el mundo más seguro, sencillo y eficiente. Esto es lo que defenderé junto con el equipo directivo”, declaró Aldo Kamper.

Resultados Q2-2023

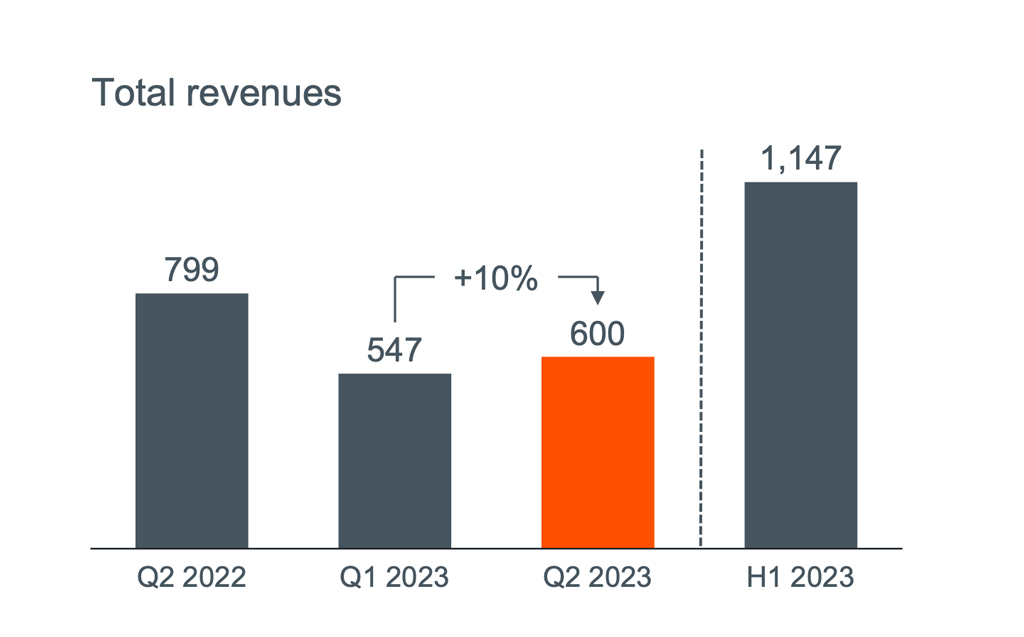

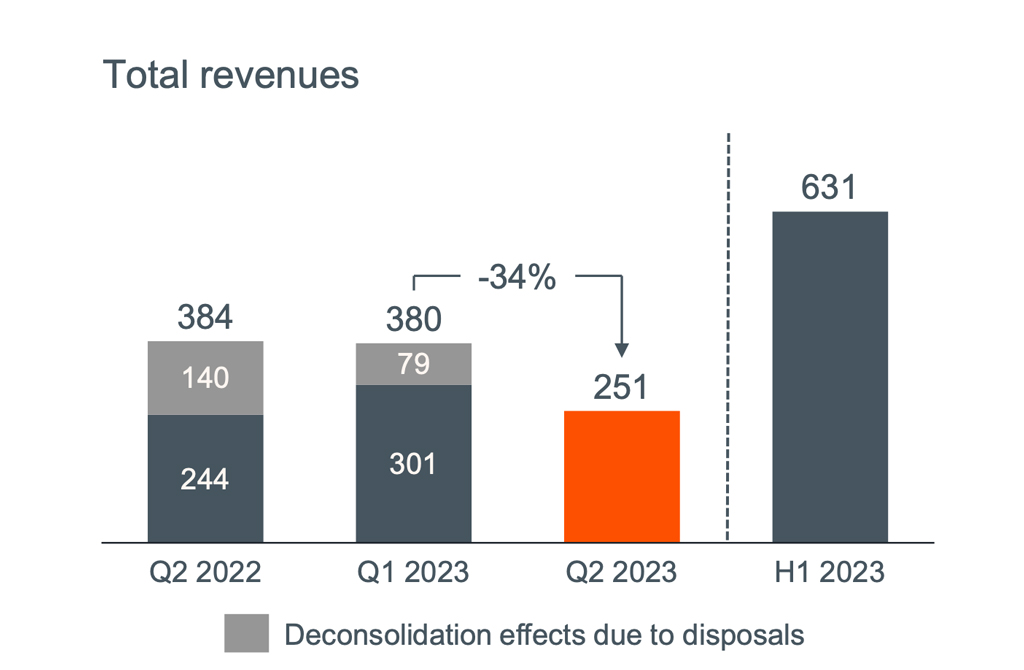

En cuanto a los resultados económicos para el segundo trimestre del año financiero, la compañía anuncia unos ingresos de 851 millones de euros, lo que representa un 8% menos que el trimestre anterior y un 28% menos que en el mismo trimestre de 2022, debido, entre otros, a los efectos de la desconsolidación.

El resultado de las operaciones (EBIT) del grupo ajustado del segundo trimestre fue de 50 millones EUR o el 6% de los ingresos, frente a los 50 millones EUR o el 5% del primer trimestre y los 104 millones EUR o el 9% de los ingresos del mismo periodo de 2022 (sin ajustar: -11 millones EUR o el -1% de los ingresos del segundo trimestre de 2023). El resultado de explotación (EBIT) ajustado del grupo en el primer semestre fue de 100 millones EUR o el 6% de los ingresos, frente a los 230 millones EUR o el 9% del mismo periodo de 2022.

«Nos complace observar algunas tendencias de estabilización en la cadena de suministro de LED para automoción en los últimos tiempos. A pesar de la mejora de las ventas en algunos negocios industriales y de consumo, la situación macroeconómica en estos mercados sigue siendo muy difícil. Hemos trabajado duro para mejorar nuestro flujo de caja operativo y seguiremos trabajando para mejorar nuestra rentabilidad», comenta Aldo Kamper sobre los resultados de este segundo trimestre.

Segmento Semiconductores

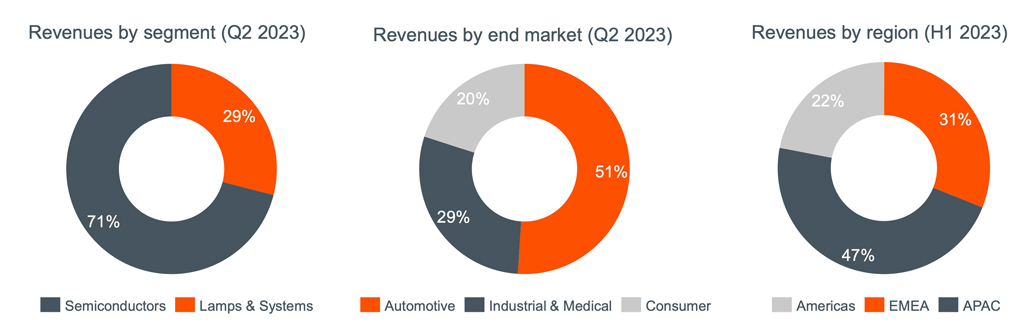

El segmento de Semiconductores, que representa el 71% de los ingresos del segundo trimestre (600 millones de euros), mostró una tracción desigual en los distintos mercados finales.

El negocio de automoción mostró una normalización de las pautas de pedidos tras casi dos años de comportamiento errático y correcciones de inventarios a raíz de las diversas perturbaciones macroeconómicas que afectaron a la cadena de suministro de la automoción.

El negocio industrial y médico funcionó mejor que en el primer trimestre, pero siguió mostrando el típico comportamiento mixto durante un periodo de debilidad macroeconómica, con algunas aplicaciones funcionando bien, como la soldadura láser, y otras muy flojas, como los LED hiperrojos para iluminación hortícola.

El negocio de consumo mostró signos de mejora, con un aumento intertrimestral del 18% debido a las mayores ventas procedentes de las relaciones de suministro existentes. En general, el negocio de consumo sigue siendo un reto para el Grupo en comparación con los niveles de hace un año, ya que el mercado de los teléfonos inteligentes se ha contraído, algunos diseños llegan gradualmente al final de su vida útil, la presión de los precios sigue siendo alta y los diseños ganados no se lanzarán hasta 2024.

Segmento de Lámparas y Sistemas

El segmento de Lámparas y Sistemas, que representa el 29% de los ingresos del segundo trimestre (251 millones de euros), registró unos sólidos ingresos a pesar del típico descenso estacional del negocio de lámparas para el mercado posventa de automoción.

Las lámparas especiales para aplicaciones industriales y de entretenimiento se vendieron como se esperaba. Por su parte, las lámparas especiales para equipos de fabricación de semiconductores experimentaron una menor demanda debido a la ralentización mundial del sector.

Perspectivas

Con una demanda cada vez mayor de sus productos de automoción, el Grupo espera que los ingresos del tercer trimestre mejoren hasta un nivel de entre 840 y 940 millones de euros. Se espera que el EBIT ajustado se sitúe entre el 5% y el 8%.

Asimismo, para el próximo año 2024, el Grupo tendrá una base de ingresos más baja en 2024 tras abandonar los negocios de semiconductores no centrales. A partir de esta nueva base, incluido el segmento de Lámparas y Sistemas, espera que los ingresos superen sus mercados objetivo, suponiendo que los mercados finales se estabilicen.

Imágenes y datos: ams OSRAM